兄貴、俺もそろそろ中年だから、医療保険入ったほうがいいよね。歳をとったら、病気したり、入院したりすることもあるかもしれないし。

民間の医療保険はいらんよ〜🎵俺たちはもうすでに、最強の保険に入っているのだからぁぁぁぁぁああ!!!!はーはっはっは!!!

(頭の病院、連れてったほうがいいかな?)

・歳をとってきたから病気での入院が心配

・おすすめの医療保険は?

・いくらくらい備えておけばいいの?

歳をとってくると、病気や入院、心配ですよね。「大きな病気にかかったらどうしよう」「医療費が支払えるか心配」、そう考えて「保険で備えたい!」と考えるのはとても自然なことです。私自身も昔は医療保険に入っていました。

しかし、大きな病気にかかったら、実際にどれくらいの医療費を払わなくてはいけないのでしょうか。これから医療保険に入ろうとする人は、今、健康な人が多いです。漠然としたお金の不安はあっても、どれくらいの支払いが発生するか意外と知りません。筆者も昔はろくに調べもせず、「心配!」というただそれだけの理由で医療保険に入っていました😂今は何も入っていません。

私はファイナンシャルプランナーとして、家計管理のアドバイスや保険の見直し、固定費の見直しなどを中心に活動しています。

そこでこの記事では、医療保険に加入しようか悩んでいる方向けに、「民間の医療保険が不要な理由」を解説します。不要である1番の理由は、最強の公的保険である健康保険に加入しているからです。

この記事を読めば、病気の支払いについて心配が軽減し、不要な保険に入らずに済み、家計に余裕ができます。

無駄な保険に入らないことは、お金に困らない生活を送るためにとても大切なことです。少しでも多くの人のお金の問題が減ることを願って書きましたので、どうか最後まで読んでください。

目次

1 健康保険における医療費の負担割合

・高額な医療費でも、健康保険によって1〜3割の負担で済むから医療保険は不要

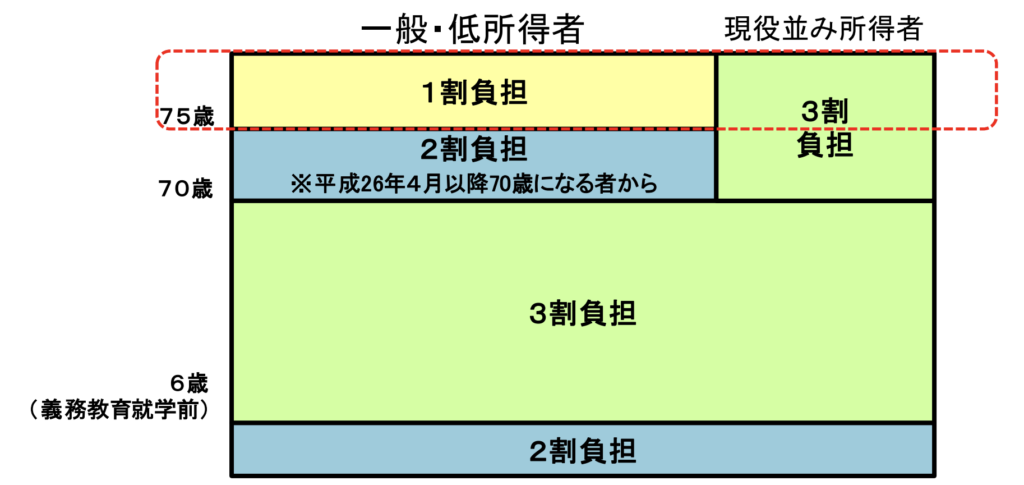

1.1 医療費の自己負担割合について

「風邪をひいても3割負担だよ」なんて聞いたことがあると思います。その話です。負担割合は年齢によって変わります。以下の通りです。

健康保険適用の治療であれば、医療費すべてを負担する必要はありません。これが民間の医療保険が不要な1つ目の理由です。この制度が国民全員に適用されます。

1〜3割の自己負担で済むのが、とてもすごいことなんです!

1.2 1〜3割負担でどれくらい支払うのか?

負担が減るとはいえ、実際どれくらいの医療費がかかるのでしょうか。

病気別・年齢別医療費を確認してみましょう。ここでは医療費がそれほど高くない「白内障」と、医療費が高くなる「脳梗塞」を比較してみます。

まずは白内障の場合。

| 白内障 | ||||

| 年齢 | 平均入院日数(日) | 1日当たり医療費(円) | 1回の入院にかかる総医療費(円) | 患者負担額(円) |

| 40〜44 | 1.3 | 71,842 | 93,395 | 28,018 |

| 45〜49 | 2.1 | 80,044 | 168,091 | 50,427 |

| 50〜54 | 1.9 | 78,755 | 149,635 | 44,890 |

| 55〜59 | 2.0 | 77,855 | 155,710 | 46,713 |

| 60〜64 | 2.1 | 78,447 | 164,739 | 49,422 |

| 65〜69 | 3.9 | 78,638 | 306,687 | 92,006 |

| 70〜74 | 2.2 | 77,566 | 170,646 | 34,129 |

| 75歳以上 | 3.9 | 70,218 | 273,850 | 27,385 |

一番多い負担額で65〜69歳の約9万円。これくらいなら貯金でなんとかなりそうな額です。入院日数も4日以下と短くなっています。

次に脳梗塞の場合。

| 脳梗塞 | ||||

| 年齢 | 平均入院日数(日) | 1日当たり医療費(円) | 1回の入院にかかる総医療費(円) | 患者負担額(円) |

| 40〜44 | 33.3 | 42,139 | 1,403,223 | 420,967 |

| 45〜49 | 31.2 | 40,983 | 1,278,661 | 383,598 |

| 50〜54 | 40.2 | 39,677 | 1,594,996 | 478,499 |

| 55〜59 | 37.6 | 38,077 | 1,431,694 | 429,508 |

| 60〜64 | 45.0 | 36,873 | 1,659,288 | 497,786 |

| 65〜69 | 60.1 | 35,888 | 2,156,892 | 647,068 |

| 70〜74 | 61.2 | 34,246 | 2,095,855 | 419,171 |

| 75歳以上 | 112.2 | 27,192 | 3,056,358 | 305,636 |

一番多い負担額で65〜69歳の約65万円。「安い!」とまでは言いませんが、何百万も支払う必要はありません。しかし、子育て世代やローンの返済が残っている家庭は痛い出費です。

脳梗塞になると自己負担の医療費が増えます。「大病は医療費がたくさんかかるので心配ですよね」と保険屋は終身医療保険の加入を勧めてきます。世代によっては痛い出費になりますが、生活が破綻するほどの出費ではありません。

1.3 入院中の食費

入院すると、この医療費に加えて病院での食費がかかります。この食費は1食あたり490円(2024年6月〜)です。住民税非課税世帯は230円です。この金額は健康保険の入院時食事療養費という制度により標準負担額が決まっています。

1日あたり約1500円の食費がかかることになります。

「入院中の食費はけっこうかかる」と、医療保険のパンフレットに書いてあることがありますが、元気な人でも食費はかかります。保険加入を勧める理由としてはやや無理がある気がします。

2 高額療養費制度はすごい

・1〜3割の負担額は、高額療養費制度によってさらに減るので医療保険は不要

脳梗塞になると、65〜69歳の人は約65万円の医療費がかかると書きました。上記の表はあくまで平均値なので「もっと医療費がかかる場合だってあるでしょ?」という疑問もあるかと思います。

では、医療費が払えずに自己破産した人を見たこと・聞いたことがありますか?多くの人はあまり出会ったことがないかと思います。健康保険には、医療費の自己負担がさらに減る制度があるからです。

それが高額療養費制度です。

結論だけ先に言うと、高額療養費制度を使うと、先ほど紹介した脳梗塞の例の場合、1か月約9万円の自己負担で済みます。脳梗塞のような大病でも9万円で済むんです。この金額なら、家計管理をすれば十分貯金で備えられます。わざわざ民間の医療保険に入って何百万円もの保険料を支払う必要はないんです。

高額療養費制度の内容は以下の通りです。この先の説明はややこしいのでしっかり理解したい人は読んでください。めんどくさい人は次の見出しまでワープしてください。

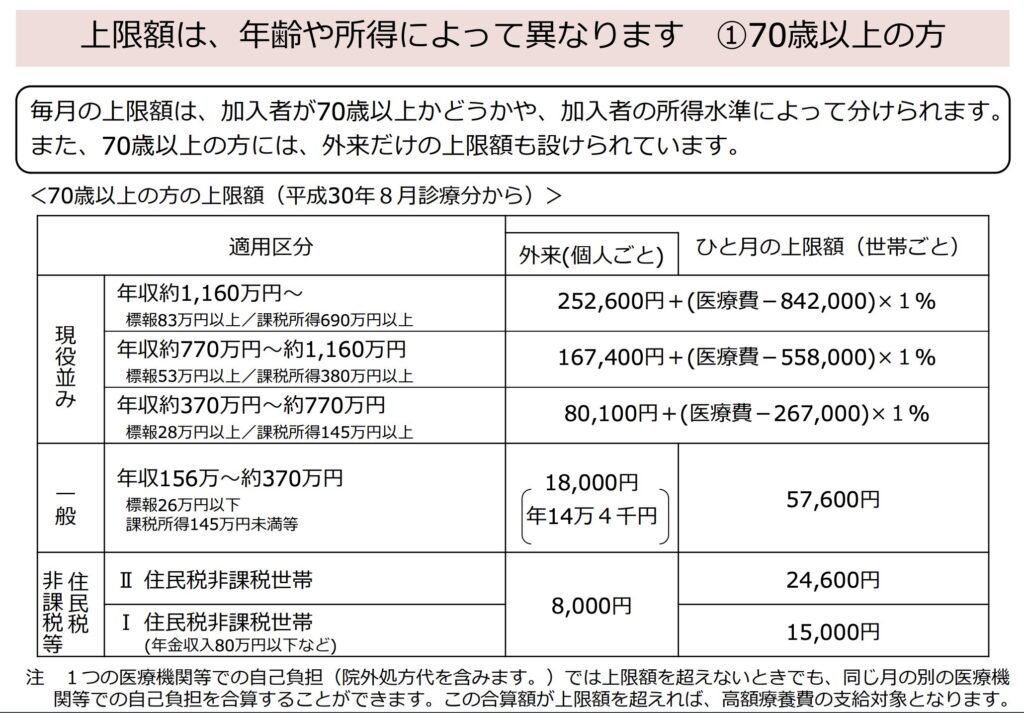

医療費は人によって支払い上限額が決まっていて、上限額を超えて支払った分が返ってくるという仕組みです。上限額は年齢、所得によって変わります。

支払い上限額の計算は以下の通りです。

なんか複雑そう 頭痛い 吐きそう

自分で計算しなくても給付されるから安心して!とりあえず一番医療費が高額になりそうな脳梗塞でどれくらい自己負担額になるか計算してみよう。

脳梗塞を例に計算してみます。

- 年収400万円の65歳の人が脳梗塞になって、総医療費が1か月110万円かかったとする

- 窓口では110万円の3割の33万円を支払ったとする

赤枠の中の計算式に数を当てはめます。

80100+(1100000ー267000)×1%=88430(1か月の支払い上限額)

330000(窓口負担額)ー88430(支払い上限額)=241570(支給される金額)

なんと33万円払ったけど、24万円戻ってきて、約9万円にまで負担額が減りました!これくらいの額ならわざわざ保険に入るより、貯金で備えたほうがいいです。

終身医療保険だと、「保障は一生」なんて売り文句をよく耳にしますが、その保障を受けるために何百万円もの保険料を払わなくてはいけません。健康保険に入っている限り、何百万も医療費を負担する可能性はかなり低くなります。この保険料の中には、保険会社が儲けとして持っていく分があるので、契約者は損するようにできています。

3 さらに負担額を減らす「付加給付制度」

・付加給付制度がある保険組合に加入していれば、高額療養費制度で減った医療費がさらに減るので医療保険は不要

高額療養費制度でもかなり医療費は軽減できますが、入っている保険組合によって、更に医療費を減額できる制度が用意されています。

それが付加給付制度です。

私は小学校の教員をしていましたので、公立学校共済組合に入っていました。共済組合の付加給付制度(一部負担金払戻金)は以下の通りです。

一部負担金払戻金 =

自己負担分

ー

高額療養費

ー

自己負担限度額

再度、脳梗塞の例で説明します。

- 病院の窓口で1ヶ月分の医療費33万円支払った(自己負担分:3割負担)

- 高額療養費制度による支払い上限額は88430円

- 高額療養費(支給される額)は33万ー88430円=241570円

- 標準報酬月額は35万円とする

自己負担限度額は以下の通りです。標準報酬月額で決まります。(標準報酬月額の詳しい説明は省略しますが給与+手当の額に近いものです)

| 所得区分 |

自己負担限度額(円)

|

| 標準報酬月額53万円以上 | 50000 |

| 標準報酬月額53万円未満 | 25000 |

以上の条件から計算すると

一部負担金払戻金 = 330000 ー 241570 ー 25000

= 63430

つまりどういうこと??

高額療養費制度によって、支払う医療費は88430円だったよね。しかし、この付加給付制度によって、63430円さらにお金が返ってくるってことさ。

実際に支払う医療費は、

88430ー63430=25000円になります。なんと、1ヶ月の総医療費110万円の脳梗塞の支払いは、健康保険の高額療養費制度&付加給付制度によって25000円まで減ります。

25000円なら余裕で払えるよ!毎年保険に何万、何十万も支払うのはあほらしいね!

自分が入っている保険組合に付加給付制度があるかどうか、ぜひ確認してみてください。付加給付制度があれば、民間の医療保険はまったくと言っていいほど必要ありません。

4 まとめ

民間の医療保険いらない理由は以下の2つです。

①全員入っている「健康保険」の機能が優秀すぎる。

- 健康保険に入っていると、医療費が1〜3割に抑えられる。

- 1〜3割に抑えられた医療費は高額療養費制度によって、さらに抑えられる。(支払い上限が決まっている)

②付加給付制度があれば、健康保険で抑えられた医療費がさらに抑えられる。

付加給付制度がない健康保険組合もありますが、、①の健康保険だけでも、医療費の支払いはかなり抑えることができます。

一生のうち何回病気にかかるかは誰にも分からないですが、3〜40代で終身医療保険に入ると、保障にもよりますが、保険料の払い込みが終わるまで数百万を支払うことになります。

健康保険を使う限り、数百万の医療費を越える可能性は低いです。そもそも、保険会社は慈善事業ではありませんので、民間の保険は「保険料>受給」が大原則です。

民間の医療保険は不要ですが、その代わりにきちんと貯蓄をしておきましょう。今から家計管理をして、きちんと生活防衛資金(生活費の6ヶ月分から2年分)を貯めておけば、病気にきちんと備えられます。既に契約している人は、保険料をたくさん払ってしまう前に、解約を検討してください。

人生で必要な保険は3つだけです。不要な保険は契約せずに、その分のお金を貯金や投資に回しましょう!以下の記事も参考にしてください。

以上、2じろう6でした!

コメント