この前JAさんがうちに来てねえ、孫のために学資保険はどうですかって勧められたのよ。私もまだ働けるから、孫のために、ちょっとだけど学費を保険で貯めてあげようと思ってねぇ。

気持ちは嬉しい!だけど学資保険で備えようとしてくれてるなら、加入はストップして!

なんでよ?貯金みたいに貯まるからいいじゃない?ちょっと増えるし。

私には2人の娘がいます。長女が生まれたときに、私の母親がはりきって学資保険に入ってくれようとしていました。ありがたい話です。

うちに限らず、「子どもが生まれたら学資保険に入ろう!」と考えたことがある人、いるんじゃないでしょうか。FPの私は、母親の申し出をストップしました。

結論から言うと学資保険は必要ありません。この記事では、子どもの学費を貯めるために学資保険は不要である理由を解説します。

お孫さんが生まれたおじいちゃん・おばあちゃん、お子さんが生まれたご夫婦などは、「なるほどだから不要なのか!」と納得していただけると思います。ぜひ最後まで読んでください。

・学資保険はリスクがあるため、預金とは比較できない

・「子どものため」という名目になると、おかしな条件も良さそうに見えてしまう

・低リスクでお金を増やすなら「個人向け国債(変動10)」がおすすめ

・リスク許容度が高ければ新NISAを使ったインデックス投資もおすすめ

・学資保険は「ドアノック商品」であることを知っておく

目次

1 「預金」と「学資保険」は比較できない

預金と学資保険が似ているのは「毎月決まった額を積み立てていくこと」です。しかし、学資保険と預金では大きな違いがあります。

1.1 預金の特徴

預金は額面のお金が、絶対に減ることはありません。安心安全を求める方にはベストなお金の置き方になります。定期預金ならば普通預金よりも多少多めに利息がつきます。減ることがないということで預金は「無リスクな投資方法」とも呼ばれます。

通帳の額は減ることはありませんが、インフレすればお金の価値は下がるので注意です。無リスクですが、ほとんどお金は増えません。

1.2 学資保険の特徴

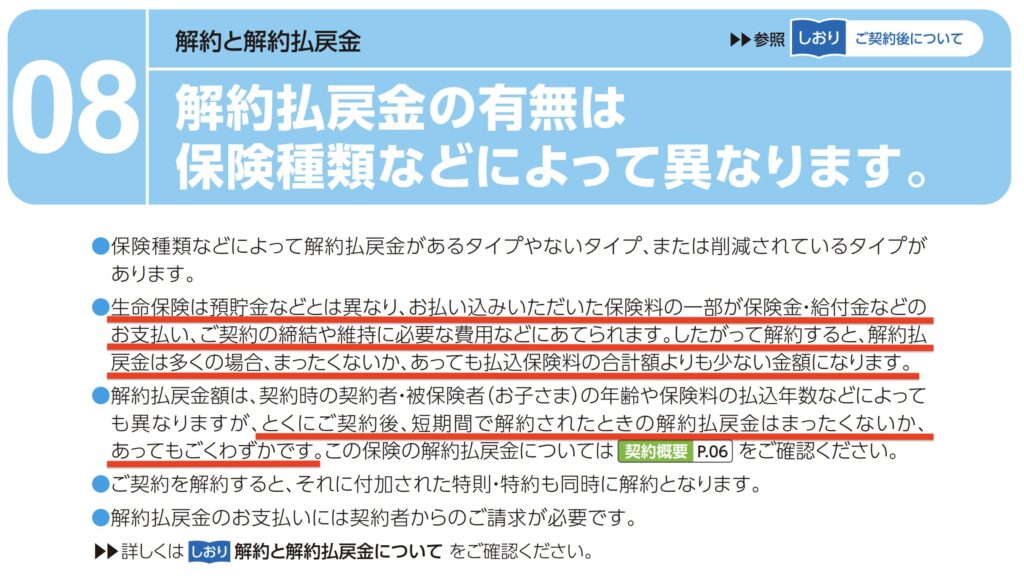

学資保険は、預けてから数年は元本割れすることがほとんどです。以下の資料を見てみましょう。アフラックが出している「夢見るこどもの学資保険」のパンフレットの注意書きの部分です。

「保険料の一部は保険会社や代理店が持って行くね。だから解約すると返せるお金はまったくないか、少額になるよ。短期解約だとほとんど返せるお金ないからよろしく!」と書いてあります。

1.3 元本割れは大きなリスク

預金と学資保険の特徴を簡単に比較しました。

預金は絶対に元本割れしません。一方、学資保険は加入して数年間は確実にお金が減ります。お金が別のことで必要になったとき、学資保険を満期前に解約すると高確率で損をします。

同じ元本割れしないもの同士で比較するのは分かりますが、学資保険は元本割れするリスクがあるので、無リスクの預金と比べるのは間違っていると私は思っています。

ただお金を預けただけなのに、短期だとまったく返ってこないというのは納得いきますか?

2 「満期まで続ければ増える」という考え方について

預金と学資保険はリスクが違うことを説明しました。しかし私の母親のように

途中で解約なんかせんもんで、減ることなんか考えんでいいでしょ。貯金より増えるからいいじゃない!

と言う人もいます。そうかもしれませんが、保険の条件に見合った増え方なのかを今一度冷静に考えてみたいと思います。

2.1 学資保険の仕組み

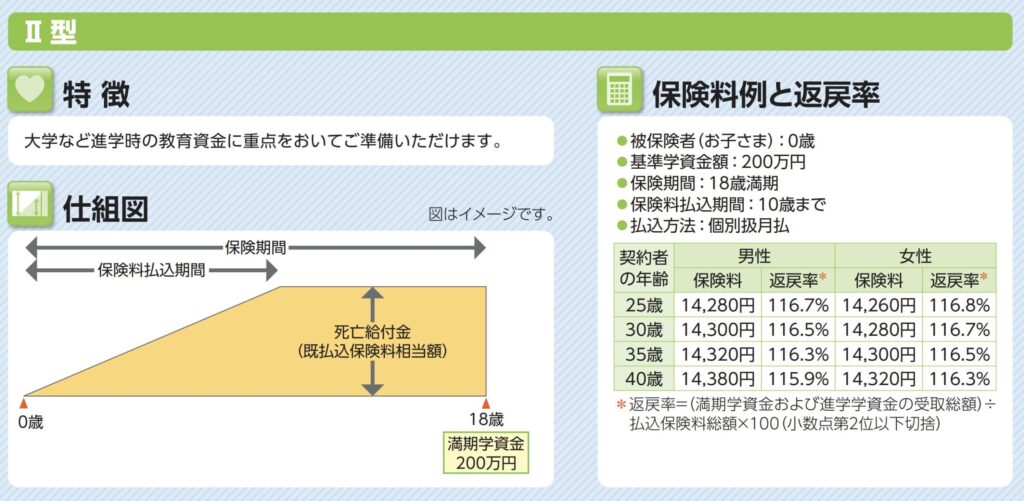

私の娘も大好きなしまじろうがかわいい「ソニー生命の学資保険」を例に見てみましょう。保険の設計は以下の通りです。

男性の場合、30歳のときに生まれた子が10歳になるまでの10年間、毎月14300円の保険料を払います。保険料の払込総額は約171万6000円。満期まで保険に入っていたら200万円支払われる保険です。

10年間保険料を払い続ければ28万4000円増える計算になります。一見よさそうに見えますが見方を変えてみましょう。

こんな借金のお願いがあったらどうしますか??

毎月約1万4000円、総額約168万円貸して欲しい。10年後に200万円にして返す。ただし、7年経つ前に返してほしいと言うなら、常に借りた額を下回る金額しか返さないし、その後3年間は返すけど利息とか一切なしで、借りた分だけ返すという条件でお金貸して??

なんか嫌じゃないですか??

でも学資保険の契約はこういうことなんです。冷静に考えるととんでもない話をしているんです。お金を増やす目的が「子どもの学費のため」となった瞬間、おかしな契約も良さそうな条件に見えてしまうのが怖いところです。

この条件で、10年で約30万円増えるのが妥当かどうかを判断しなくてはいけません。私はリスクに見合ったリターンではないと考えています。10年という期間があれば、もう自分でもう少し貯めれそう、増やせそうと思ってしまうからです。

2.2 増える額は条件に見合っているか

先ほどのソニー生命の学資保険だと、元本割れのリスクがセットで、10年間で約30万円増えるという保険でした。条件もかなり図々しい条件です。

10年間で30万円ということは、年間3万円、1ヶ月で2500円です。

「2500円」を捻出する方法はないか、いろいろ考えてみましょう。

- スマホの料金プランを見直す → 3大キャリアから格安SIMへ

- 不要な保険は解約する → いわゆる「貯蓄型保険」「医療保険」など

- コンビニや外食に行く回数を減らす → 水筒持ち歩く、自炊をする

- ふるさと納税をして、生活必需品を返礼品でもらう → トイレットペーパー、ティッシュ等

- 不要なサブスク、満足度の低いサブスクを解約する

自分たちの生活を見返してみると、家計管理で2500円くらいは捻出できそうな気がしませんか?

「30万円増える」と聞くと、「お得」と感じるかもしれませんが、月々で見るとそこまで大きな額ではありません。お金の運用を人任せにして手数料を取られ、数年から数十年元本割れのリスクを背負うくらいなら、家計管理で将来増えるであろう金額を捻出して自分で貯金する方が、よっぽど良いと思いませんか?

格安SIMや必要な保険については、以下の記事をご覧ください。

【家計管理】使用ギガ別、格安SIMおすすめランキング【浮いたお金でおいしいご飯】

【家計管理】本当に必要な3つの保険と、保険に入るときの考え方

3 学資保険の代わりの方法は?

学資保険を使わずに教育資金を増やす方法を考えましょう。「教育資金を増やす」のも、自分たちの資産を増やすことと同じなので、リスク別に資産を増やす方法を考えてみましょう。

3.1 「変動10年」(日本の個人向け国債)→ リスク低

国債とは、国が資金調達したいときに発行する有価証券のことです。国債を買う=国にお金を貸してあげるいうことになります。

学資保険の代わりにおすすめなのが日本国債の「変動10年」です。

「変動10年」のメリットは以下のとおりです。

- 金利上昇の恩恵を受けられる

- 変動金利制であり、半年ごとに金利が見直されるため、金利上昇局面では受け取る利息が増加する→今、日本は金利が上がりつつあるのでチャンス!

- 最低金利保証

- 年率0.05%の最低金利が保証されており、元本割れのリスクがない。

- 高い信用性

- 日本政府が発行しているため、デフォルトリスクが非常に低く、安全性が高い。

- 少額から購入可能

- 1万円単位で購入可能で手軽。

- 中途換金可能

- 発行から1年経過後は中途換金が可能(特例条件下では1年未満でも可)。

「変動10年」のデメリットは以下のとおりです。

- 初期1年間の換金制限

- 発行から1年間は原則としてお金に換えられない。

- 手数料負担

- 中途換金すると「直前2回分の利子×0.79685」が引かれるため、実質的な手数料が発生する。

- デフォルトリスクはゼロではない

- 日本政府が破綻したらお金は返ってこない。

国債を買うためには国債専用の口座が必要になります。国債専用の口座は証券口座を開けばOKです。私は「楽天証券」と「SBI証券」で口座開設をおすすめしています。国債も買えるようになりますが、他の金融商品を買いたいと思ったときに優れた金融商品を購入できるからです。開設の仕方は以下の記事で説明していますのでご覧ください。

3.2 インデックス投資 → リスク中

国債よりもう少しリスクが取れる人は新NISAを使ったインデックス投資もおすすめです。

「長期・分散・積立」で米国株または全世界株を買っていきます。20年以上の投資期間が取れるのであれば、歴史上まだ負けなしのプロにも負けない投資法です。詳しくは以下の記事をご覧ください。

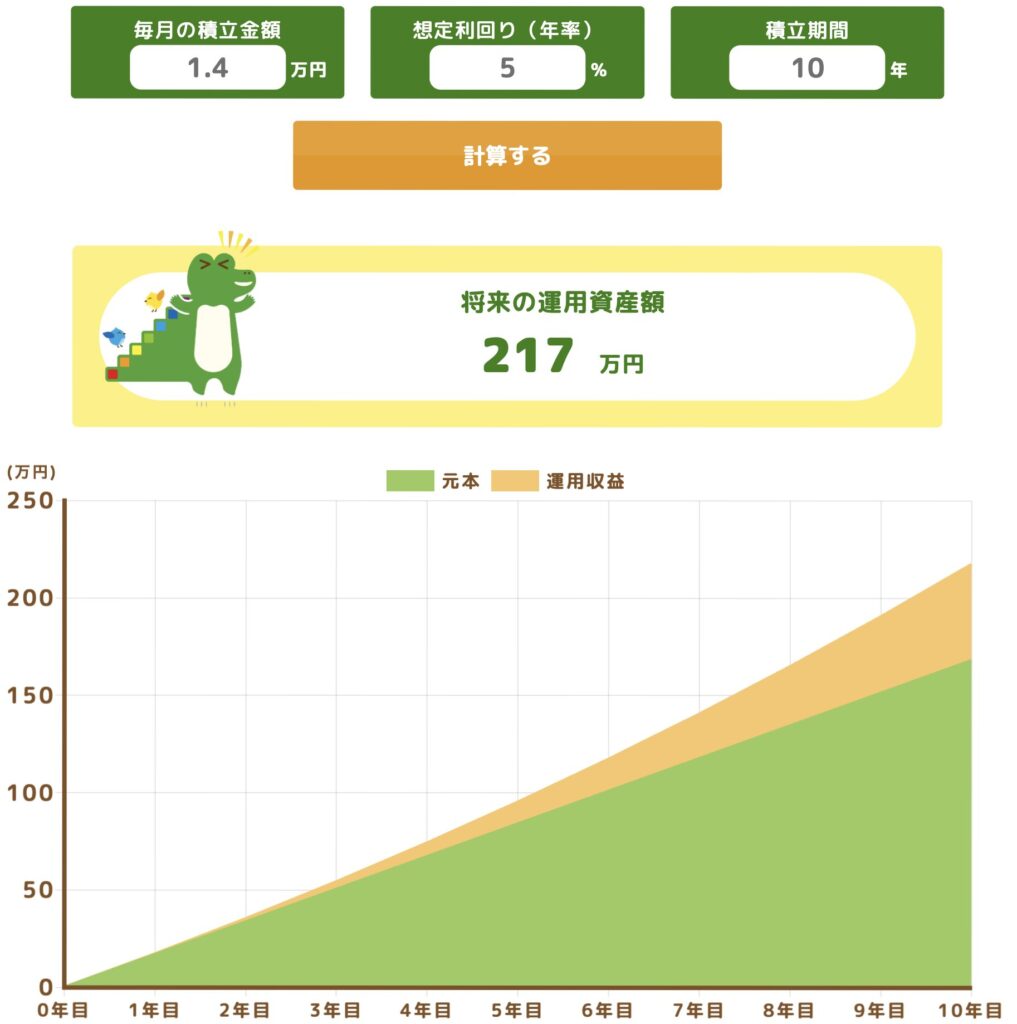

学資保険のように毎月14000円を10年毎月積み立てると・・・

10年で49万円増える試算になりました。既に学資保険より好成績です。期間を20年に延ばすと・・・

さらに運用収益の部分が大きくなったわね〜。

子どもが生まれてすぐから始めても、高校卒業まで18年の期間が取れるので、学資保険よりも大きく増える可能性が高いです。

しかし、実際のインデックス投資はシミュレーションのようにきれいな右肩上がりにはならないので注意です。何十年もの間に、上がった下がったり、時には高騰したり暴落したりしながら徐々に増えていきます。

株価の調子が悪い時でも、株を手放さずにガチホ(ガチホールド)するメンタルは必要になります。投資は余剰資金で行いましょう!

4 学資保険は保険会社にとって、どのような商品なのか?

結論から言うと、学資保険は「ドアノック商品」です。保険会社は学資保険をきっかけに、他の利益率の高い商品を売ろうとします。そういう意味でも学資保険は不要、近寄らない方がよいと言えます。

学資保険は、短期で解約すると払った保険料より少ない額しか返ってきません。しかし、「減る率」は他の貯蓄型保険に比べて少ないです。貯蓄型保険については以下の記事をご覧ください。

学資保険以外の貯蓄型保険、例えば「外貨建て保険」や「変額保険」などは、保険会社が40〜80%ほど手数料で持っていってしまいます。

学資保険のような利益率は低いけど子どものためと言えば売りやすい商品をきっかけに、もっと利益の取れる保険を売ろうとするのが保険会社のセールス方法です。

実際に対面で会うと断れない人がいるのも分かっています。「ご契約の確認」なんて理由づけて、会う機会を作ることができればチャンスです🎵

よい儲け話は向こうからやってきません。余計な物を売られて自分のお金を失わないようにするためにも、学資保険は不要です。

5 まとめ

保険は、「人にお金を預けて増やしてもらう手段」です。増やしてくれる人や保険会社は、当然無料では増やしてはくれません。人に頼む限り費用が必ず発生します。そしてその費用を負担するのは、保険の加入者です。

学資保険に頼らずとも、資産を増やす方法は国債や投資信託などいろいろあります。国債のように低リスクなものもあります。少し準備の手間はかかりますが、余計な費用を払わず、効率的に資産を増やすことができるので、自分で運用しましょう。

私は教員をしていたのでよく分かるのですが、「子どものため」という言葉は親や教員を狂わせます。「子どものために何かしてあげたい!」という強すぎる思いは、時に間違ったことやおかしなことを正当化させてしまいます。保険会社はそのこともよく知っています。「子ども」というワードが出たら、私も冷静に考えるようにしています。

「学費を捻出すること」は「家庭の資産を増やす」ことと同じです。資産を増やすためには、まずは家計管理が必須です。家計管理で捻出したお金を貯蓄や投資に回しましょう。自分で行えば手数料は取られませんし、家計管理や資産形成について勉強することでマネーリテラシーも高まるので一石二鳥です。勉強して得たお金の知識を、子どもや孫に教えてあげるのもいいですね!

子どものために、まずは大人が勉強しましょう😀以上、2じろう6でした!

コメント