まず前提として、人生で必要な保険は3つしかありません。

- 掛け捨て生命保険

- 火災保険

- 自動車保険などの損害保険

これらの保険が必要な理由は、以下の記事をご覧ください。

3つ必要なのは分かったっすけど、具体的にどれに入ればいいか教えてくださいよ!いっぱいあってわからんのですよ!

この3つのうち、今回の記事は、FPの俺がおすすめする「掛け捨て生命保険」を2つ解説するわ!生命保険というのは「亡くなったら保険金がもらえる保険」のこと!

・メットライフ生命「スーパー割引定期保険」→非喫煙優良体なら業界最安値

・FWD生命「FWD収入保障」→非喫煙優良体なら保険料が抑えられ、仕組みも合理的

目次

1 メットライフ生命「スーパー割引定期保険」

1.1 特徴① 健康状態が良いと保険料が安くなる

この保険は健康状態によって保険料が変わります。健康状態とは以下の3つです。

- たばこを吸うか吸わないか(過去2年以内)

- 血圧

- 身長と体重

喫煙しない、血圧標準、身長・体重が標準(これら3つの条件を満たす人を非喫煙優良体と呼びます)だと、喫煙標準体の人に比べて保険料が安くなるので、おすすめです。大体半額くらいになるイメージです。これらの条件に加えて年齢や性別で保険料が決まります。

日頃の食生活や運動も大切です!

1.2 特徴② 保険金額と保険期間が選べる

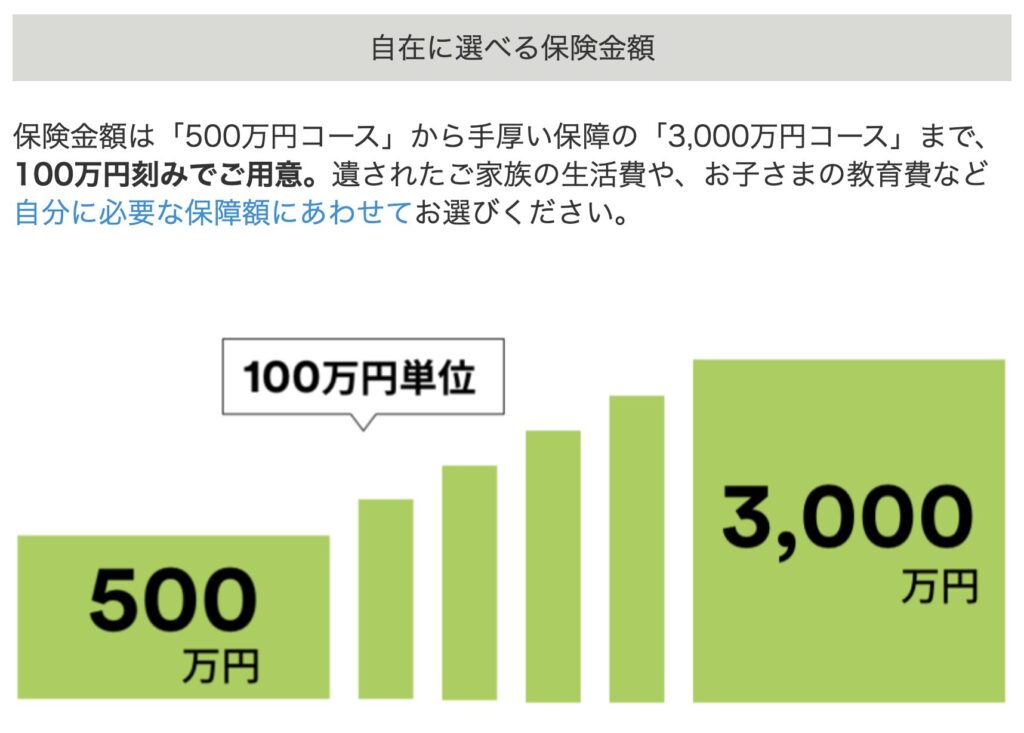

保険金額は500万円〜3000万円まで100万円きざみで選ぶことができます。

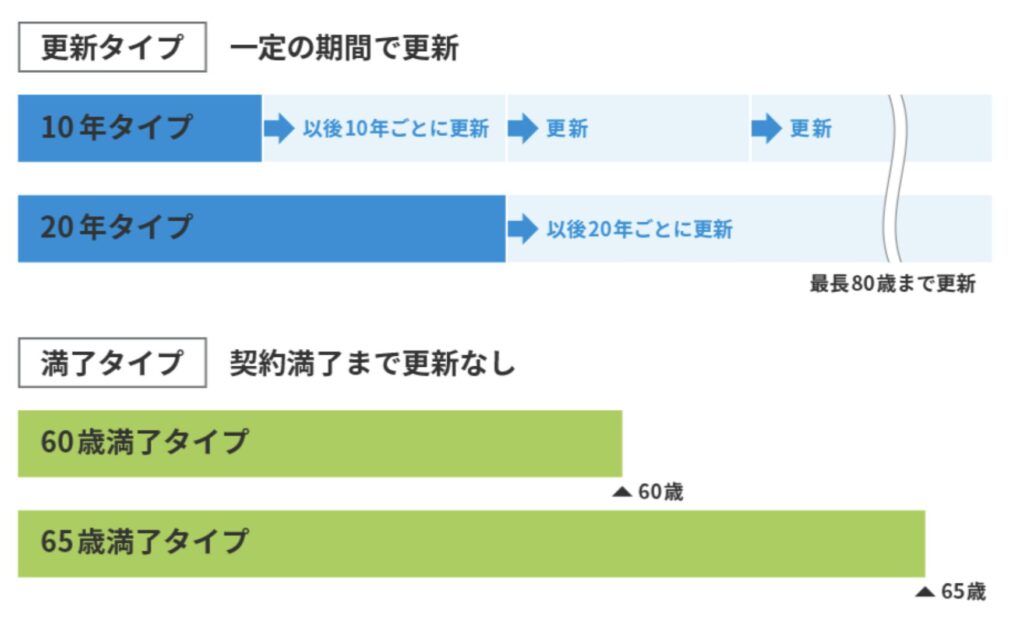

「スーパー割引定期保険」という名前の通り、保険の期間を定める必要があります。保険期間は「更新タイプ」と「満了タイプ」の2種類があります。

生命保険は残された家族、特に小さな子が自分で稼げるようになるまでの間のお金の保障ができればよいです。子どもの年齢や加入者の年齢によりますが、10年タイプか20年タイプが適切だと考えます。

1.3 料金シミュレーション

35歳男性、非喫煙体、標準体型、血圧基準値内(非喫煙優良体)の人を例にします。(保険料の支払いはクレジットカードまたは口座振替とします)子どもが生まれたばかりなら20年更新プラン、小学生くらいなら10年更新プランでいいです。

| 保険金額 | プラン | 保険料 |

| 1000万円 | 10年更新 | 1110円 |

| 20年更新 | 1580円 | |

| 2000万円 | 10年更新 | 2220円 |

| 20年更新 | 3160円 | |

| 3000万円 | 10年更新 | 2970円 |

| 20年更新 | 4380円 |

決めた保険金額が一括で支払われます。保険に入っている人が、子どもの成人間近で亡くなった場合、子育てはもう終わるのに、必要以上のお金がもらえるということが起きる可能性があります。

2 FWD生命保険「FWD収入保障」

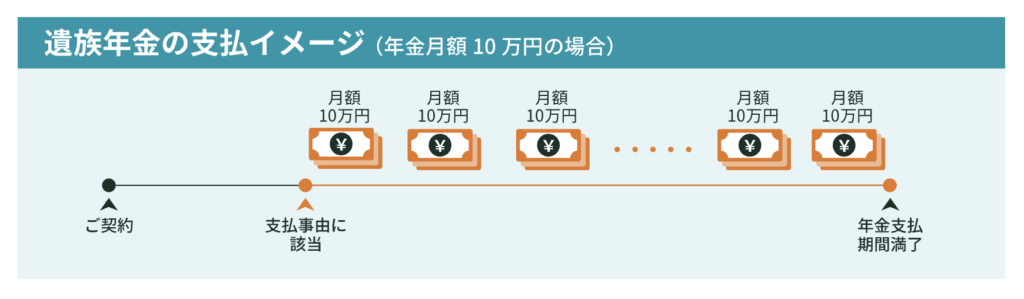

2.1 特徴① 年金のような受け取り方ができる

保険の名前にもなっているように、この保険は「収入を保障する保険」です。

例えば会社員の夫が亡くなったとすると、奥さんは「遺族年金」が国からもらえます。この遺族年金でだけでは生活費が足りないので、足りない分を年金のように保障してくれる保険です。

受け取り方は他にも一括受取や一部一時受取などがありますが、毎月受け取る方法がもらえる額は1番多くなります。

掛け捨て生命保険の必要額の考え方は以下の記事を参考にしてください。

2.2 特徴② 合理的な仕組み

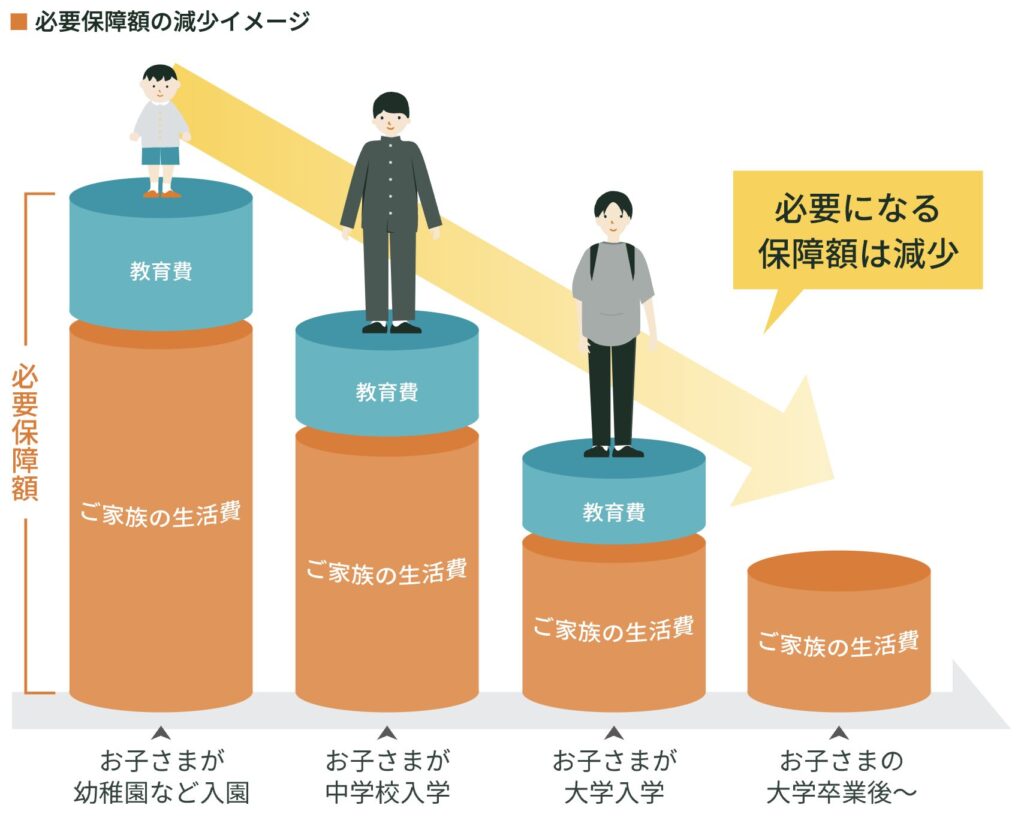

生きている時間が長ければ長いほど、生活費が多くかかります。0〜18歳までと、10歳〜18歳までを比べると、0〜18歳のほうがお金がたくさん必要になります。

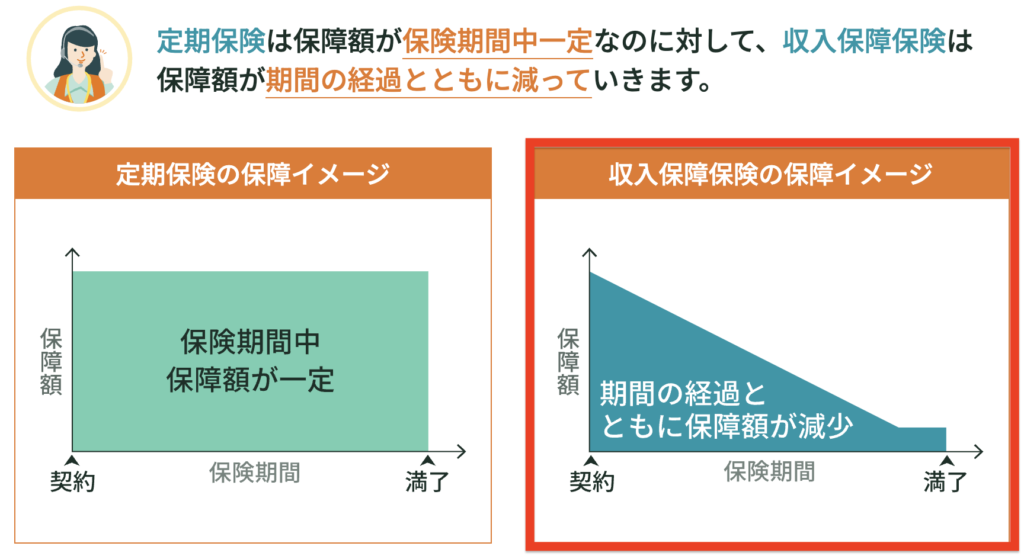

つまり子どもが成長するに連れて、保険金も少なくて済むはずなんですね。収入保障保険は、亡くなったときにもらえる金額が一定ではなく、だんだん少なくなっていきます。定期保険との違いは以下の通りです。

期間が経過するに連れて受け取り総額が減っていく分、月々の保険料は安くなっています。必要な分だけ助けてもらうのが収入保障保険です。

2.3 特徴③ 健康状態が良いと保険料が安くなる

メットライフ生命の「スーパー割引定期保険」と同じで、健康状態が良く、たばこを吸わないと保険料が安くなります。確認される条件は以下の3つです。

- BMI(体重➗身長)が所定の範囲内(18.0〜27.0)

- 血圧(最大140未満、最低90未満)

- たばこを吸うか吸わないか

直近15ヶ月以内の健康診断や人間ドックの結果を持っていくと健康状態が確認してもらえます。

私もこの保険に加入しています。私は人間ドックの結果をなくしてしまったので、病院に身体計測や問診をしに行きました。お金はかかりませんでした。喫煙の有無については、「喫煙検査を行う場合がある」とパンフレットに書いてありますが、私は検査はされず自己申告だけでした!

2.4 料金シミュレーション

35歳男性、非喫煙体、標準体型、血圧基準値内(非喫煙優良体)の人を例にします。(特約と特則はつけない。保険料の支払いはクレジットカード)

| 保障期間 | 毎月受取 | 受取総額 | 月々の保険料 |

| 50歳まで | 10万円 | 1800万円 | 1236円 |

| 55歳まで | 10万円 | 2400万円 | 1549円 |

| 60歳まで | 10万円 | 3000万円 | 1959円 |

| 65歳まで | 10万円 | 3600万円 | 2476円 |

定期保険と比べて一段と安いっすね!俺もこの保険にしようかな!

毎月の受取金額は、生活費(食費や住居費)、持ち家か賃貸か、車の有無、子どもの進路、残された人が働くかどうか、遺族年金の金額によって変わります。特に残された人が働ける場合は、収入があるので、受取額は減らすことが可能です。

必要額や不足額を計算するのが大変だと思う人は、無料の保険相談のFPに相談すると、おおまかに計算してくれます。

3 まとめ

家族を養っている人にとって、掛け捨ての生命保険は必要な保険です。定期保険か収入保障保険、自分がしっくりくるものでいいので入っておくとよいでしょう。

「本当に紹介した2つがいいの?」「もっと良い保険があるかも」と思った方。もっと比較したいときは無料の保険相談に行きましょう!きっと相談に乗ってくれるはずです。

- 効率よく保険を比較してくれる

- FPも多いので、保険でいくらぐらい備えておくべきか計算してくれる

- 面倒な加入手続きも教えてもらいながらできるのでスムーズ

- 不要な保険を売られないように気をつける

自分の入りたい保険があれば、強い味方になってくれるはずです。

きちんと掛け捨て生命保険に入り、万が一のときのためにしっかり備えておきましょう!

以上、2じろう6でした!

コメント