兄貴のすすめで新NISAを始めたんだけど、iDeCo(いでこ)っていうのもあるじゃん?あれもやったほうがいいの?

iDeCoも投資の一種だよ。やったほうがいいかどうかは最後は個人の判断なんだけど、新NISAが神制度すぎるから無理にやらなくてもいいよ!

・そもそもiDeCoって何?

・iDeCoは節税できるからお得なんでしょ?

・新NISAもiDeCoも両方やっているんだけどこのままでOK?

新NISAが始まって、日本も「投資しよう!」という雰囲気が高まってきているように感じます。新NISAは資産形成を進めていくために、現状では最良の手段なので、家計管理をして資金に余裕がある場合は始めるといいです。興味がある方は以下の記事をご覧ください。

もう一つ、国がやっている「iDeCo(いでこ)」という制度があります。正式名称を「個人型確定拠出年金」といいます。ざっくり言うと自分で作る年金のことです。

私、2じろう6はFPをしているのですが、「iDeCoもやったほうがいいの?」とよく聞かれます。新NISAもiDeCoも国が始めた制度なので気になりますよね!

そこでこの記事では、iDeCoや新NISAを始めようと考えている人やもう両方始めている人に向けて、「iDeCoより新NISAを優先すべき理由」を解説します。

この記事を読めば、iDeCoや新NISAへの理解が高まり、無駄なく資産形成を進められるようになります。

ぜひ、最後まで読んでください。

・十分な投資枠があるのでiDeCoはやらずに新NISAの枠を埋めていけばOK

・iDeCoは受け取り方がかなり複雑で、受け取り方を間違えると税金で損する可能性がある

・新NISAはいざというときにすぐ現金化できるがiDeCoはできない

・新NISAの枠が埋められない状態でiDeCoもしているなら、iDeCoに5000円だけ掛けておく

1 iDeCo(いでこ)とは?

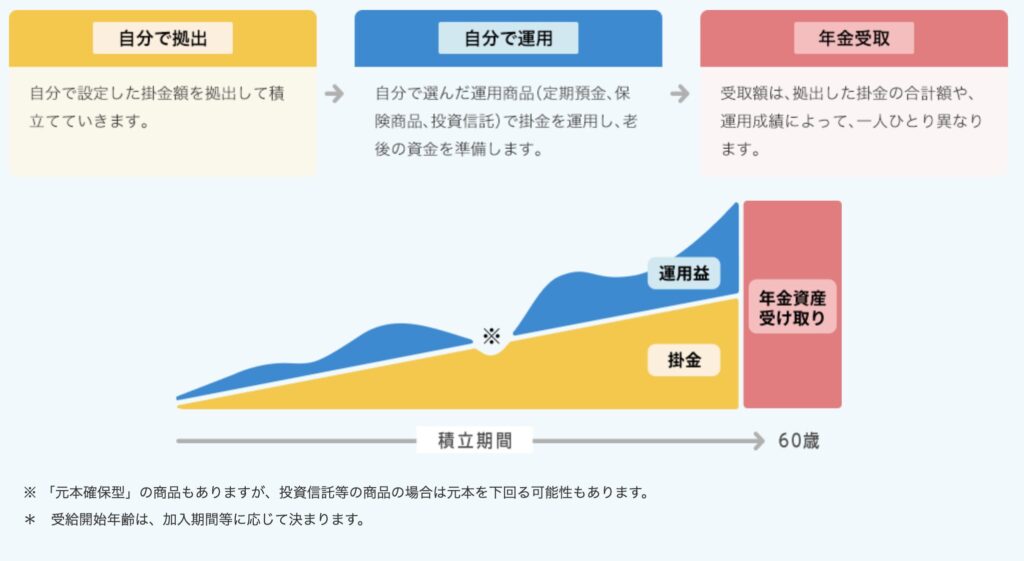

iDeCoは「個人型確定拠出年金」のことで、簡単に言う「自分でお金を出して作る年金」のことです。

保険会社も個人年金保険なんて商品をすすめてくることがありますが、保険会社に預けると得することはないのでやめておきましょう。

特徴は以下の通りです。

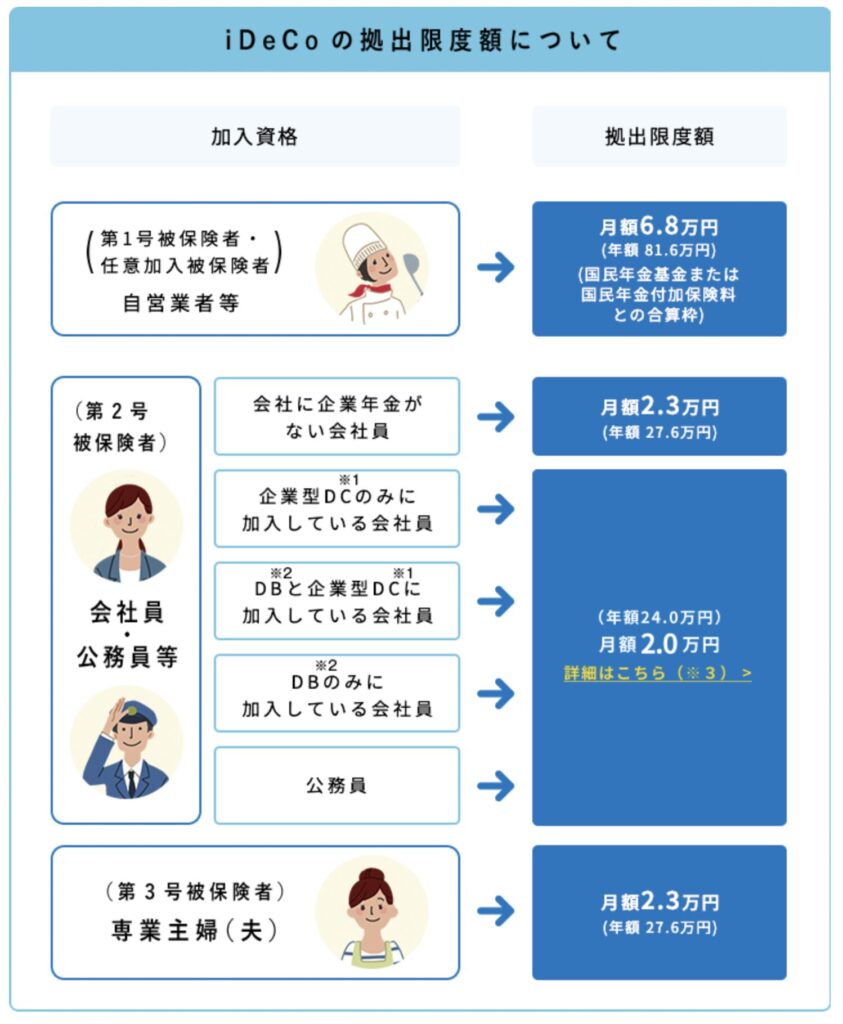

- 原則、20歳以上65歳未満の人が加入できる

- 掛けられる金額(拠出限度額)は人によって違う

- 資産形成の一つなので、投資と同じ

- 老後に備えることが目的なので、60歳以降に受け取ることができる

掛け金は以下の表の通りです。

iDeCoは資産形成の一種です。60歳まで、掛け金で金融商品を買い、元本と運用益が自分の私的年金になります。

投資と同じなので、金融商品を選びが1番重要です。

2 新NISA(にーさ)とは

新NISAとは「少額投資非課税制度」のことです。ざっくり言うと、証券会社で作る新NISA口座で金融商品を買って、運用益が出ている場合、運用益や分配金が確定したときにかかる税金がかからないよ〜という制度です。新NISA口座以外の口座(特定口座など)で運用益が出ており、利益を確定すると、通常20.315%の税金がかかります。

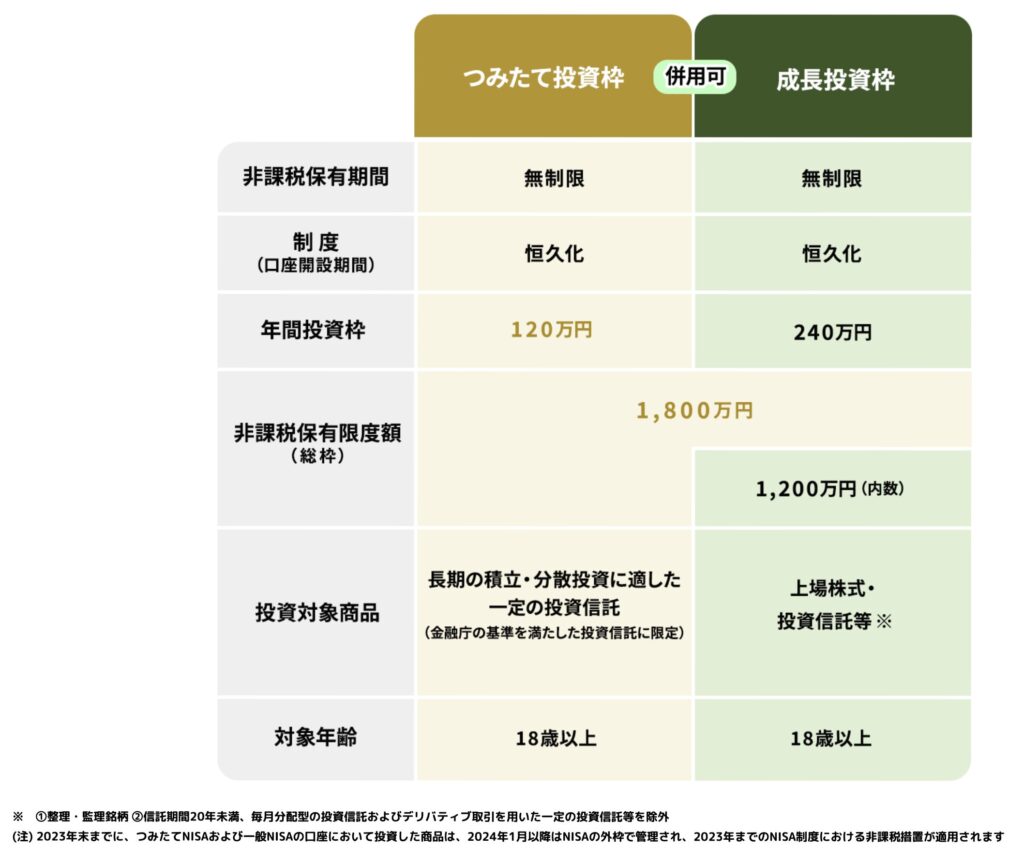

新NISAには「つみたて投資枠」と「成長投資枠」があり、それぞれ購入できる金額の上限が決まっています。2つの枠で購入できる商品が違うのもポイントです。(どちらの枠でも買える商品もあります)

つみたて投資枠で買える投資信託は、金融庁がOK出したものしか買うことができないのでリスクは低いです。

新NISAで購入するのにおすすめな投資信託は以下の記事で解説しています。

3 iDeCoと新NISAのメリット

2つの制度のメリットを比較してみましょう。

3.1 iDeCoのメリット

・掛け金が全額課税所得から控除されて税金が減る

・運用成績によっては掛け金以上の給付を受けることができる

・退職所得控除を使うと税金が減る

3.1.1 掛け金が全額課税所得から控除されて税金が減る

iDeCoの掛け金は全額「小規模企業共済等掛金控除」として課税所得を減らすことができます。簡単に言うと税金を減らすことができます。金額は以下の通りです。

サラリーマンや公務員でもできる数少ない節税の1つです。

3.1.2 運用成績によっては掛け金以上の給付を受けることができる

iDeCoは自分で金融商品を買って運用していくので、投資の一種です。買った商品の運用成績が良ければ、もらえる年金額も増えます。

「じゃあ何を買えばいいの?」という話になります。ポイントは以下の2つです。

- 楽天証券やSBI証券などのネット証券会社でiDeCoを始めること

- アメリカ(S&P500)や全世界に投資している金融商品を買うこと

ネット証券会社を選ぶ理由は、低コスト(手数料の低い)の投資信託を購入できるからです。金融商品を買うときに、絶対に気にしなくてはならないのが手数料です。

手数料が高いと運用成績がぐんと下がります。大手銀行や、郵便局、信用金庫など、対面で金融商品を買う場所では手数料の高い商品ばかりです。

銀行員の方はいろいろな商品をおすすめしてきますが、それは銀行が儲かる商品です。

楽天銀行やSBI証券で口座を開設したら商品を選びます。アメリカや全世界に投資している商品を選びましょう。これらの商品を選ぶ理由は新NISAで商品を選ぶときの理由と同じですので、以下の記事をご覧ください。

3.1.3 退職所得控除を使うと税金が減る

iDeCoは払った掛け金で支払う税金を減らすことができるのですが、受け取るときには税金がかかります。

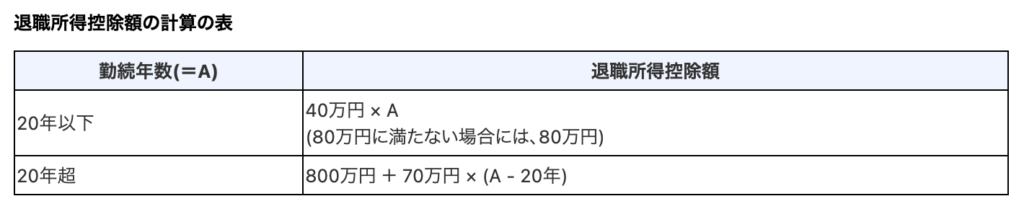

この税金は「退職所得控除」を使うと、減らすことができます。退職所得控除は以下の表のように求めることができます。

例えば35年間働いた人Aさんの場合、退職所得控除は

800万円➕70万円✖️(35年ー20年)=1850万円 となります。

所得税は課税所得✖️税率で決まります。この課税所得が減れば支払う税金が減ります。

Aさんが受け取った退職金の金額から1850万円を引いて、さらに➗2した金額が退職金に関する課税所得となります。退職金としてもらう場合、金額がかなり小さくなり、支払う税金が減ります。

退職金というのは、いわば「長年働いた人へのご褒美」。所得税は所得が高い人ほど税率も高いのですが、退職金をもらうと、その年の所得がドカンと大きくなってしまい、税金がたくさん支払うことになります。「せっかくのご褒美なのに税金でたくさん持っていかれるのは悲しすぎる!!」ということで、退職金には大きく課税所得を減らす退職所得控除という仕組みが設けられています。

iDeCoで運用してきたお金も、一括受け取りすることで、退職所得控除を使うことができます。

Aさんの場合はiDeCo加入期間が35年だとすると、受け取り額が1850万円までだったら非課税ということになります。受け取り額が控除額を超えていても(受け取り額ー控除額)➗2した金額が課税対象額となります。

➗2にしてくれることでかなり課税所得は減ります。ありがたい🙏

iDeCoは税制上、優遇されています、一応。

3.2 新NISAのメリット

・金融商品から得た利益に税金がかからない

・非課税枠が大きい

・いつでも取り崩すことができる

3.2.1 金融商品から得た利益に税金がかからない

株式を例に説明します。債券でも投資信託でも話は同じです。株は大きく2つの利益を得られる可能性があります。

- 買ったときより値上がりしたので、売って差額を利益として受け取る(キャピタルゲイン)

- 株式を発行している企業から配当金を受け取る(インカムゲイン)

これら2つの利益のどちらにも税金がかかりません。

どれだけ利益が出ても非課税なんてすごすぎる!!!

3.2.2 非課税枠が大きい

新NISA口座は年間で360万円(つみたて投資枠120万円➕成長投資枠240万円)まで投資することができ、最大1800万円投資することができます。夫婦なら3600万円とかなり大きな枠です。

2019年に金融庁が発表した報告書の中で、「老後30年間で2000万円の金融資産が足りなくなる」という報告がされたのがきっかけで、「老後2000万円問題」が話題になりました。もちろんこのモデルケースがすべての人に当てはまるわけではありません。あくまで目安です。

もし老後に2000万円の資産が必要となっても、新NISAの枠を何年かかってもいいので埋めることができれば、投資元本だけで老後2000万円問題は、ほぼ解決すると言えます。

投資は投資元本が大きくなると複利で大きく運用益が増えるので、1800万円埋めることができれば、2000万円を超える可能性は十分あり得ます。

3.2.3 いつでも取り崩すことができる

おすすめするインデックス投資は、長期間になればなるほど、資産が増える確率が上がります。歴史を振り返ると、20年以上投資期間を取った場合、資産が減った人はいませんでした。インデックス投資について詳しく知りたい方は以下の記事をご覧ください。

新NISAは非課税保有期間が無制限なので、インデックス投資と相性がぴったりです。

しかし、長期間投資している期間には何が起こるかわかりません。

- 子どもの学費が想像していたより高額だった

- 体を壊して働けなくなり、収入がなくなってしまった

- 親の介護が必要になり、介護費用が多くかかった

長い年月の中では急にお金が必要になる場面に出くわすかもしれません。新NISAに投資した金融商品は売却することができるので、お金が必要なときも短時間でに現金化することができます。

原則、投資は余剰資金で行ってくださいね!なるべく投資してきたものを売却しなくて済むように、日頃から家計管理をして、万が一のときのための生活防衛資金を貯めておくことが大切です。

4 iDeCoと新NISAのデメリット

2つの制度のデメリットも比較してみましょう。

4.1 iDeCoのデメリット

・60歳までお金を引き出すことができない

・金融商品を自分で選ばなくてはいけない

・お金を受け取るときに税金がかかる

4.1.1 60歳までお金を引き出すことができない

iDeCoで作った年金を受け取るのは60歳にならないとできません。

先ほど述べたように、長期間の投資になりますので、人生何が起こるか分かりません。

- 子どもの学費が想像していたより高額だった

- 体を壊して働けなくなり、収入がなくなってしまった

- 親の介護が必要になり、介護費用が多くかかった

まとまったお金がiDeCoにあったとしても、現金化することはできません。

60歳まで資金がロックされてしまうのは、いざというとき困ります。

4.1.2 金融商品を自分で選ばなくてはいけない

iDeCoは投資と同じなので、自分で投資する商品を選ばなくてはいけません。しかし、投資初心者にとっては、おそらく「何を選んでいいかわからない」というのが本音でしょう。

しかし、この商品の選択を間違えると、資金が増えるどころか元本割れしてしまう可能性があります。

マネックス証券を例にあげると、iDeCoの商品は全部で28種類あります。中身は国内株式、国内債券、REIT、海外株式、海外債券、コモディティ・・・と投資について触れたことがない人にとっては、「どれがなんなの!?」「もっと絞ってくれ!」と言いたくなるラインナップです。

一つ一つ調べていくのは手間がかかります。しかしここでいい加減な商品を選んでしまうと後々損するかもしれませんので慎重に選ばなくてはいけません。

4.1.3 お金を受け取るときに税金がかかる

iDeCoはお金を掛けているときは節税になるのですが、お金をもらうときには課税されます。

iDeCoは、税金のことを考えて上手に受け取るのが、かなり複雑で難しいです。

一括受け取りの場合は退職金扱いになり、「退職所得控除」が使えます。

一括ではなく分割で受け取る、つまり年金として受け取る場合は「公的年金控除」が使えます。

この2つの控除をうまく使わないと、税金で損をしてしまいます。

もう何言ってるのかさっぱり分からないよ・・・

こればかりは口で説明するのが難しいから、おすすめ動画を紹介するからそれを見て勉強してくれい!

とにかくiDeCoの受け取り方は複雑怪奇で、きちんと勉強しなければいけません。悪い制度ではないんですが、ちょっと難しすぎますね😞

*2026年の法改正で受け取りに関するルールが改悪される予定です😭

4.2 新NISAのデメリット

・金融商品を自分で選ばなくてはいけない

新NISAはほとんどデメリットはないと言って過言ではありません。それくらい神制度だと筆者は思っています。

唯一のデメリットは、iDeCoと同様に投資なので、購入する金融商品を自分で選ばなくてはいけないところです。

投資未経験の人のためにおすすめ商品の記事もありますので、そちらを参考を参考にしてください。

投資は自己責任ですので、何かあったとき、一切責任を負うことはできませんのでご了承ください。紹介した商品は私も購入していますので、暴落したら私も道連れです!!!

5 まとめ

iDeCoも新NISAも投資には変わりないのですが、新NISAのほうが恩恵が大きく、制度もシンプルです。これからiDeCoを始めようとしている人は、先に新NISAを始めましょう。既に新NISAを初めている人は、無理にiDeCoを始める必要はありません。

iDeCoは掛け金を払っている時は節税できますが、お金を受け取るときに課税されます。受け取るときに自分の状況をよく考えて行動しないと、税金で損してしまう可能性があります。税制上の優遇があるのは確かですが、投資で得た利益が非課税になる新NISAのほうが恩恵が大きいと言えるでしょう。

新NISAの1人1800万円の投資枠は、老後資金を備える上でも十分な枠と言えます。1800万円の枠を埋めることだけでも大変なので、ひとまずこの枠を自分のペースで埋めることを目標にすればよいでしょう。運用成績が良ければ、iDeCoを使わなくても十分な老後資金が準備できます。

新NISAは買った金融商品を売ればすぐに現金化できますが、iDeCoはいざというときに現金化することができません。急遽お金が必要になったときに、対応しやすいのは新NISAです。

iDeCoのほうが新NISAよりも先にスタートしました。これから新NISAを始めよう、もしくは既に始めている人は「もうiDeCoやっちゃってるんだけど」という人も多いはずです。

そういう人は、iDeCoに最低金額の5000円だけ掛けておき、他の余剰資金を新NISAに回すことをおすすめします。

iDeCoを運用するにも手数料がかかります。iDeCoを完全にやめてしまうと手数料だけかかってしまい損をしてしまいます。5000円だけ掛けておくことで、手数料負けすることがなくなります。

新NISAの枠を埋められない人は新NISAを優先しましょう。新NISAの年間の枠を埋めてもまだ資金が余るようなら、iDeCoも満額掛けておくといいです。iDeCoも悪い制度ではないので、資金に余裕があれば活用すればよいのですが、2026年の法改正で改悪される予定なので、ますます新NISAがおすすめです。

以上、2じろう6でした!

コメント