先輩、俺、車買ったんですよ。新型のアルファード!新車で!

すごいじゃん!家のローンも払ってて、新車でアルファードなんて金あるなぁ!

残クレで買ったんすよ!月々安く乗れるし、下取り価格良いって聞いたんで!

(奥さん育休中で、家のローンもあって、一馬力なのに金大丈夫か?残クレは買い手が不利なことが多いんだけど・・・)

・月々安く、乗りたい車に乗れるって聞いた

・周りの人も残クレで車買っている人増えたけどお得なの?

・残クレは使ったことないから心配

車のCMやディーラーでよく聞くようになった残クレ。「残価設定型クレジット」の略です。「月々のお支払いが楽になる書い方!」とCMで流れ、「マイカーがお得に乗れるなら検討したい!」「憧れのあの車に少ない支払いで乗りたい!」と思う方、いるんじゃないでしょうか。若者でアルファードやヴェルファイアなど、高級な車に乗っているのを見かけるようになりました。私の後輩もその一人で、残クレを活用しています。

私はファイナンシャルプランナーとして活動しており、家計の見直しを中心にアドバイスを行い、お金に困らない生活ができるよう助言をしています。アドバイスをしていく中で、車関連の出費で家計を圧迫されている人が多いことに気づきました。残クレも、家計を困らす出費の一つだと考えています。

そこでこの記事では、車の購入を検討されている方に向けて、「残クレ」をおすすめしない4つの理由を解説します。メリットも少ないですがあるので、合わせて解説します。

この記事を読めば、「残クレを使って車を購入すべきかどうか」、1つの判断材料が手に入ります。

この記事を読んでくださった方の、お金の心配が少しでも減るように書きました。車は大きな買い物です。この記事を読んでからでも購入は遅くないと思いますので、ぜひ最後まで読んでください。

*この記事では企業が公開している資料を使って解説をします。残クレの基本的なシステムは大体どこの自動車メーカーも同じです。資料で提示したメーカーだけが良い、悪いというわけではないのであらかじめご了承ください。

目次

1 残価クレジットとは

・数年後の買取保証額(残価)を決め、その残価を除いた金額を分割で支払う買い方

・借金(ローン)

・全額支払わなくても車に乗れるが、残価の部分まで支払わないと本当の意味で自分の車にはならない

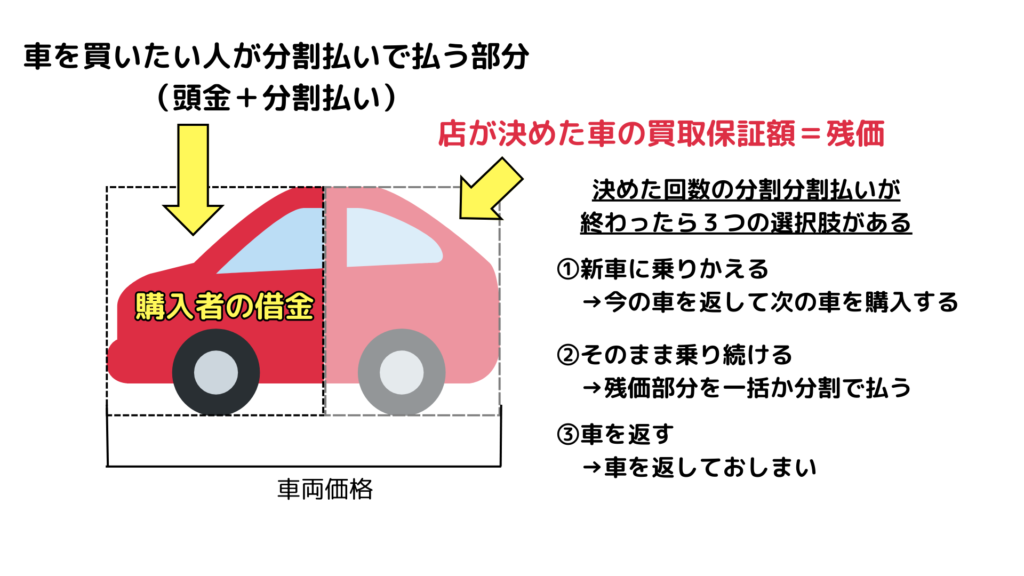

残クレとは、車両価格からディーラーが決めた買取保証額(以下:残価)を引いた残りの金額を分割で支払って車に乗る方法です。

分割で支払うということは、ローン、つまり借金して車に乗るということです。

残価以外の部分を払い終えると、3つの選択肢が選べます。もし乗っている車が気に入ったのなら、残価の部分も支払わないと、車はあなたのものにはなりません。

買うというより、「借りる」のほうが適切な表現だと思っています。

所有権はディーラーにあり、返すことを前提としているので、買い手に不利な条件がたくさんあります。

2 残クレをおすすめしない4つの理由(デメリット)

・借金の金利が他のカーローンに比べて高い

・走行距離や車の状態に制限がある

・市場の車の価値の変化で損をする可能性がある

・車を盗まれるとやばい

2.1 借金の金利が他のカーローンに比べて高い

金利なんてあんまり気にしてなかったっす。大事なんすか?

めっちゃ大事!お金に関わるときは金利は絶対に確認しなくちゃいかん!!

残クレは借金です。借金ということは金利がつきます。金利がつくことで、実際の売値より多くの金額を払うことになります。要は、損します。

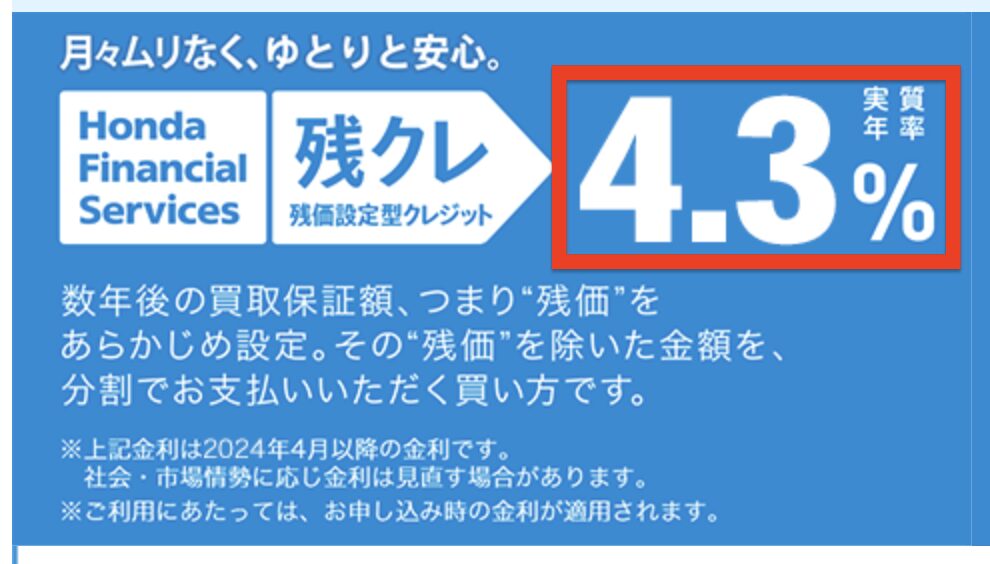

例としてHONDAのホームページを見てみましょう。HONDAは情報が見やすくまとまっていたので参考にさせていただきました。

次は他のマイカーローンの金利を見てみましょう。

残クレ(ディーラーのローン)の金利は高すぎです。当然、金利が高い方が店は儲かるので、積極的に勧めてくるでしょう。

金利の差は支払額に大きく影響します。残クレで買おうとすると、必然的にディーラーのローンになるので高金利は避けられません。買い手が損をすることになります。

2.2 走行距離や車の状態に制限がある

後輩くんはどれくらい車に乗るの?

通勤で往復30Kmくらいっす。彼女と出かけるときも必ず車っすね〜。ドライブも好きだし、海行ったりスノボ行ったりもするっす。

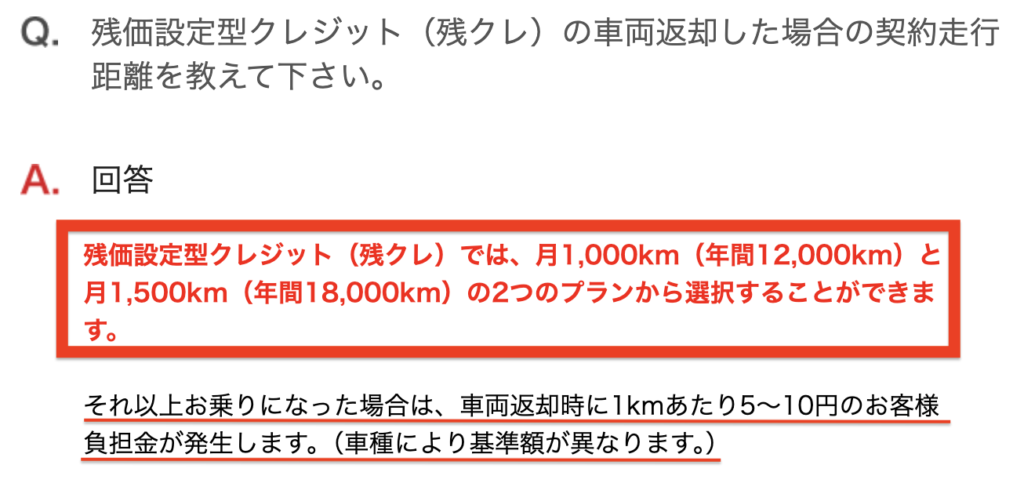

残クレで車を買う時は、走行距離についてプランを選択します。

後輩くんの車の乗り方を例に考えてみましょう。

通勤1日 30km

通勤1週間 30km×5日=150km

通勤1ヶ月 150km×4週=600km

通勤1年 600km×12ヶ月=7200km

あとはドライブ、デート、買い物などなど

年間12000kmのプランだと通勤だけで半分超えてるなぁ。遊びに行く時に距離を気にしながら乗らないといけないっすね。ん〜ちょっとめんどいなぁ。

もちろん距離が長いプランになれば残価は低くなり、月々の支払い額が高くなります。

規定距離を超えると精算時に追加料金がかかるので注意が必要です。

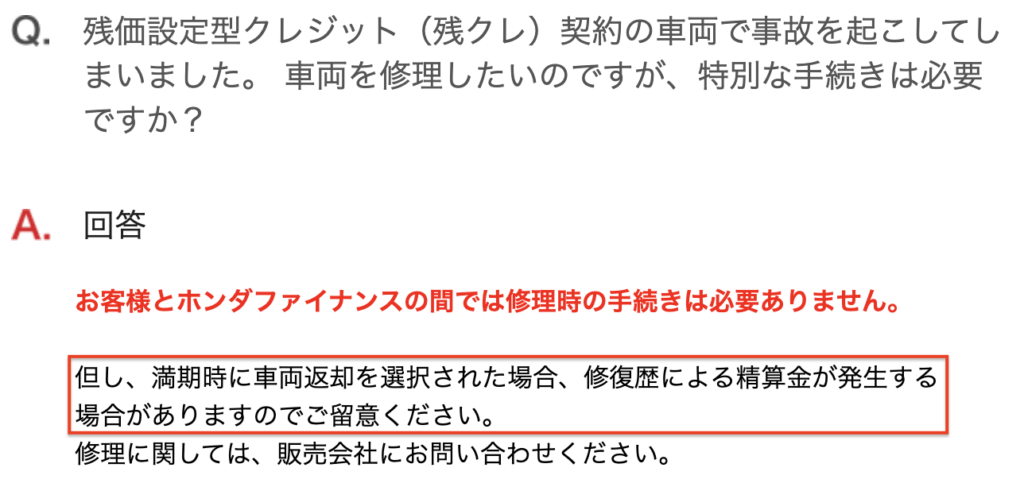

車に乗っていると事故を起こしてしまうことがあります。車は修理すると修復歴が残ります。修復歴は車の価値を下げる可能性が非常に高いので、その場合も追加で料金を払うことになります。

修理代を払い、精算金も払い、保険を使って修理すると保険料も上がり、トリプルパンチでダメージ大で失神してしまいそうです・・・

残クレは、月々の支払いは確かに安くなるかもしれませんが、後からお金を請求されるリスクがあります。

2.3 市場の車の価値の変化で損をする可能性がある

商品の価格は需要(買いたい人の数)と供給(売りたいものの数)のバランスで決まります。需要の方が多ければ値段は高くなり、供給のほうが多ければ値段が安くなるのが一般的です。

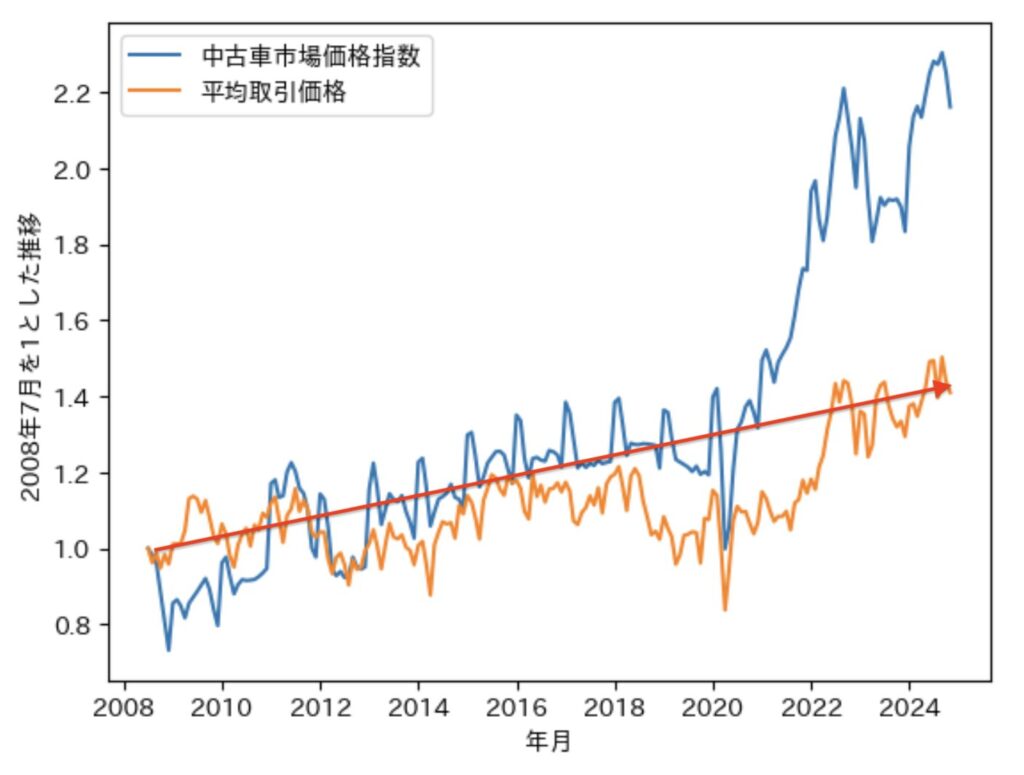

では最近の中古車相場の価格の推移を確認します。

最近は平均取引価格が上昇しています。もちろん今後どうなるかは誰にも分かりません。大切なのは、車の価格は、その時の状況によって値段が上がり下がりするということです。

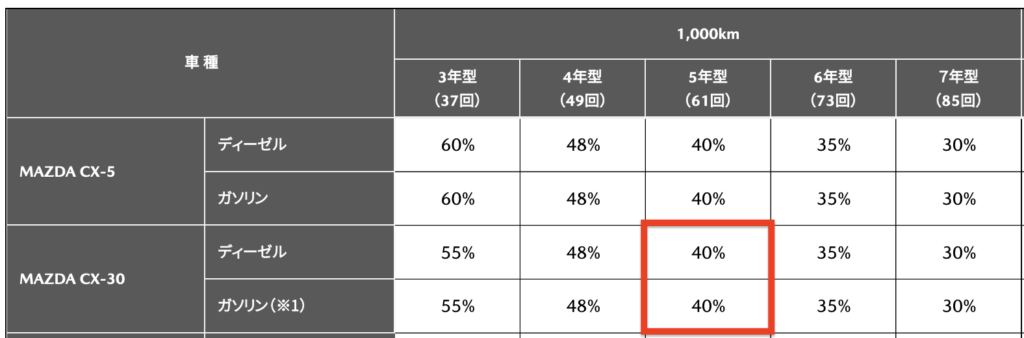

仮に、以下の条件で車を購入したとします。マツダも情報が見やすかったので参考にさせていただきました。

・マツダのCXー30を月1000kmのプランで、61回払い(5年)で購入

・2019年に購入、2024年支払いが終了。

・中古車の取引価格は約40%増加する(上の図、2019年〜2024年でおよそ40%取引価格が上昇しているため)

CXー30の新車価格を確認します。

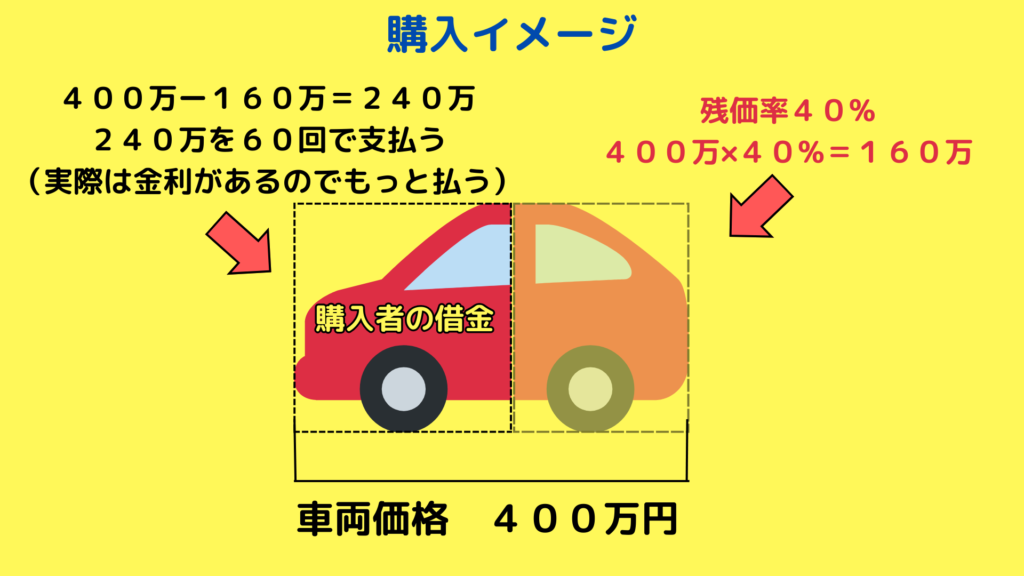

オプション、諸費用入れてざっくり400万としましょう。

CXー30の残価率を確認します。(2025年1月現在)

購入イメージは以下の通りです。(今回は頭金なしで考えます)

残価は購入時に店が決めるので、中古車相場が上がっていても、残価は160万円で変わりません。

しかし、実際の中古車の価格は40%上がっているので、残価部分の価値は224万円になっています。

値上がった分、借金の額が減ったり、キャッシュバックされるなんてことは残念ながらありません。

あなたが車を返却する場合、ディーラーは残価より価値が上がった車が返ってくるので得をします。残クレ利用者には何の得もありません。(差額を頭金に使えるメーカーもあります)

あなたがこの値上がり分で得をするためには、車を買い取らなくてはなりません。残価160万を一括で支払って車を買い取り、224万円で売却できれば、64万円利益を得ることができます。

問題は残価分を一括で支払って買い取れるかどうかです。そもそも車両価格全額を支払えないから、ローンで車両価格の一部を払って乗っているわけなので、残価を一括で支払うのは難しい人も多いです。

買い取れたとしても、5年間の支払いの中で、すでに金利分、余分にお金を支払ってきているので、価格上昇分まるっと得するわけではありません。買い取るために、もう一度ローンを組むのは最悪です。金利のせいで、さらに得する分が減ってしまいます。

一番よい選択肢は、「残クレを使わず、ローンも組まずに車を購入し、値上がりしているタイミングで売却する」です。

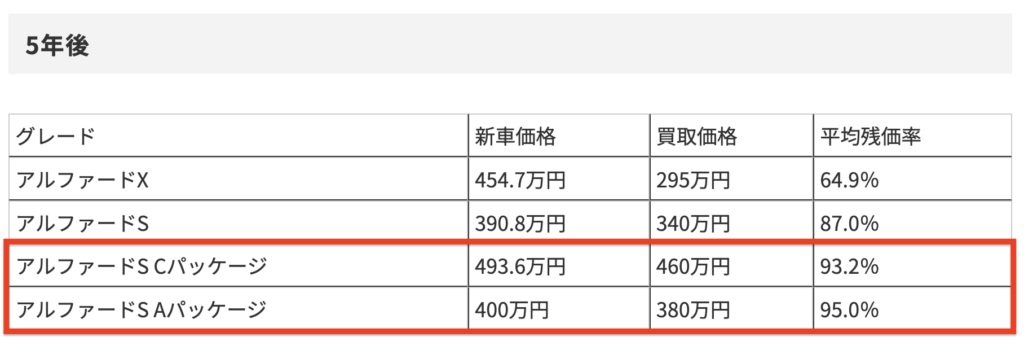

後輩くんの乗っているアルファードはリセールバリューが非常に良く、残価率がめちゃくちゃ高いので、残クレで買うと損する可能性が高いです。

アルファードの5年後の残価率を見てみましょう。

残価率90%超え!?普通に買ってある程度で売れば、ほとんど金払わずに新しくていい車に乗り続けられるじゃん!!!

家計管理して、貯金をして、借金せずに買うのが一番です。収入や貯蓄に合った買い物をしましょう。

2.4 車を盗まれるとやばい

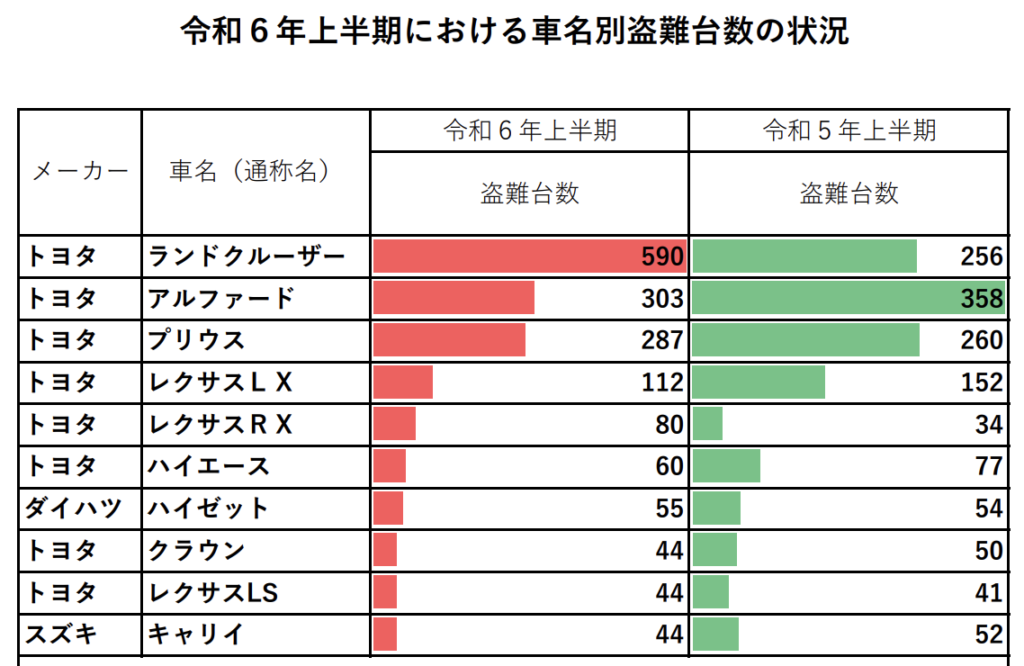

人気車種は盗難に注意です。令和6年度上半期の車種別盗難台数は以下の通りです。

俺のアルファード、めっちゃ上位・・・

残クレで購入した車が盗難されると以下の問題が起きます。

- 残クレの場合、車の所有権がディーラーになるので、車が盗難にあっても残クレのローン支払い義務は継続する

- 盗難保証のある車両保険に入る必要があるが、保険料は上がり、負担が増える。

- ローンを全額支払わないと、税金の支払いを止める手続きができないため、自動車税を払わなくてはならない

車が手元にないにもかかわらず、すべてのお金は払い続けなければなりません。盗難されたときのリスクが大きすぎるため、残クレでの購入はおすすめできません。

3 残クレのメリット

・残価の設定により値下がりリスクに備えられる

・短期間の利用がしやすい

3.1 残価の設定により値下がりリスクに備えられる

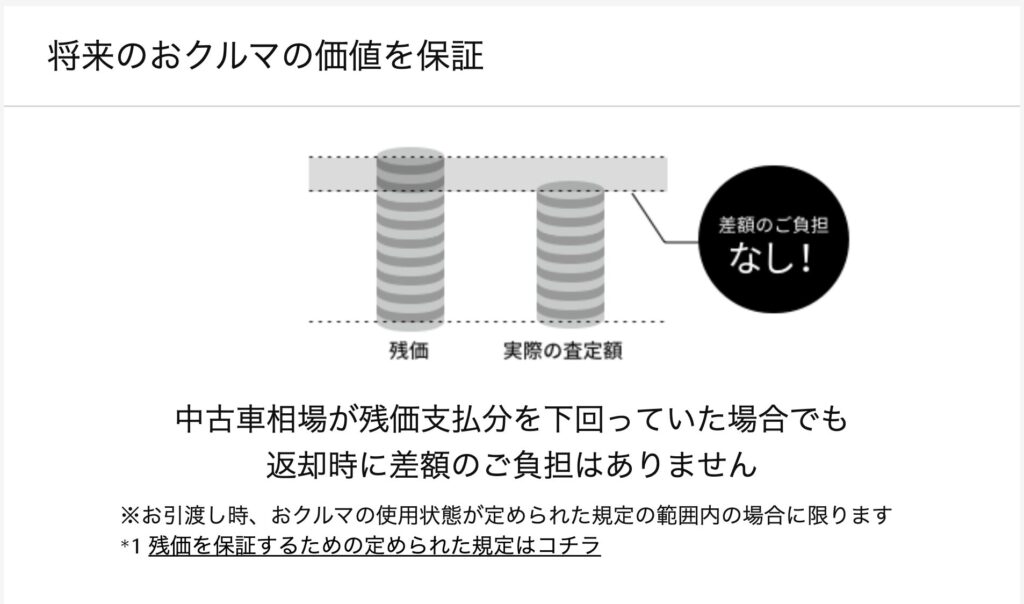

乗っていた車の査定額が、中古車相場を下回っていても、規定を守っていれば追加料金を払わなくてもOKです。値下りが心配な人にはおすすめです。

規定を気にして乗らなくてはいけないので、気を使います。

3.2 短期間の利用がしやすい

転勤や留学など、数年で生活環境が変わる人はおすすめです。

- 3年後に転勤や海外赴任の予定があり、長期間の車所有は考えていない

- 一時的に地方で仕事があり、数年後には車が不要な都会で生活する

・月々の支払いが安くなる

・返却できるので、売却手続きの手間が省ける などのメリットがあります。

4 まとめ

先輩、デメリットのほうが多いね・・・

借金なんてするんじゃねぇ!!ってことだ。

残クレはお得に車に乗れるとよく聞きますが、実際はかなりデメリットが多く、おすすめはできません。

好きな車に乗りたい気持ちはわかりますが、「お金を借りてまで買うな」ということです。残クレは、一時的に支払う金額は安くなっているように見えますが、借金すれば金利がつくので、トータルで見たら普通に買うより必ず高くなります。損な買い物の仕方です。

きちんと家計管理をして、貯金をして、ローンなども組まずに、リセールバリュー(売った時の値段)が高いもの買い、自分の物にしましょう。

全額支払わない限り、それは所詮「借り物」にすぎません。自分で好き勝手できないのです。

自分のものにしてしまえば、売ることも簡単です。リセールバリューも良ければ、売って得たお金を活用し、次の買い物もお得にすることができます。

貯金ができない・・・という人は、まず固定費から見直しましょう。家計管理に関する他の記事も書いていますので、よかったら読んでみてください。

以上、2じろう6でした!

コメント