・保険料が家計の負担になっているけど仕方なく入っている

・がん家系だから心配で入っているけど本当に必要?

・入っていてよかったというCMを目にするから加入を検討しているんだけど・・・

私はFPとして保険のアドバイスをしています。数ある保険の中で、がん保険も加入している人が多いです。がんにかかるの心配ですよね。保険で備えたくなる気持ちは分かります。

結論から言ってしまうとがん保険は「不要」です。

この記事を読めば、がん保険に加入する必要がない理由がわかります。

最後まで読むことで、がん保険への理解が深まり、保険に無駄なお金を払わずに済み、家計が楽になります。

ぜひ、最後まで読んでください。

・がんは「確率小・損失大」の出来事ではないから保険で備える必要はない

・がんは2人に1人なる病気なので、保険料が高くなりお得に備えることはできない

・先進医療特約で受けられる治療はまだ効果がはっきりしていない治療

・健康保険で備えればOK

目次

1 がんは保険で備える事象の条件に当てはまらない

1.1 保険で備えるべきかどうかの判断

保険が必要かどうかは、起きる確率と損失の大きさで考えます。

「起こる確率が低く、起きてしまったら大きな損失が出るもの」には保険で備えるべきです。

この条件に当てはまる保険は3つしかありません。詳しくは以下の記事をご覧ください。

1.2 がんは保険で備えるべきか?

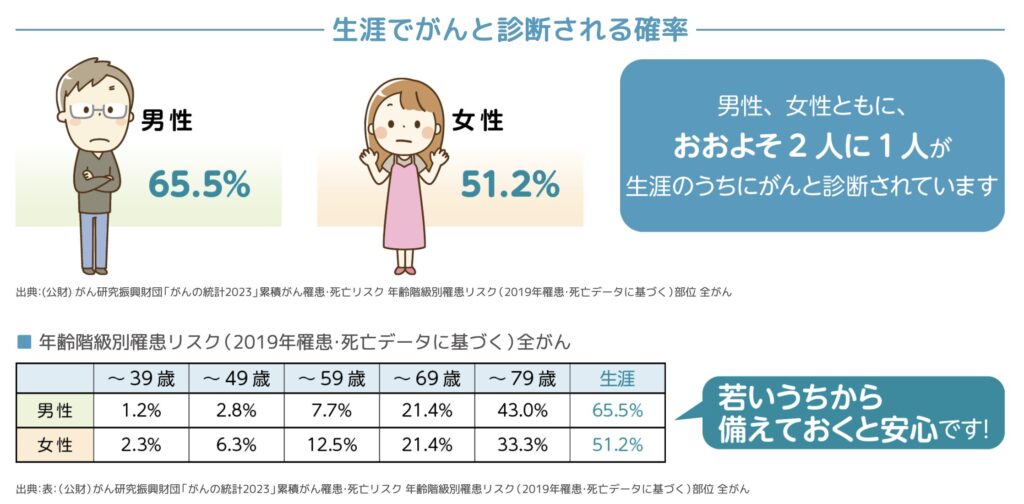

生涯でどれくらいの人ががんにかかるか見てみましょう。

おおよそ2人に1人が生涯でがんになるという統計です。2人に1人がなるのは、確率としては高そうです。

「がん家系だから〜」って言う人がいるけど、2人に1人かかっていれば、どこの家庭でもがん家系だと感じる可能性があるわね。

がんはよくかかる病気なので、がんに対して保険で備えるのは不向きだと言えます。

1.3 がん保険は保険料が高くなってしまう

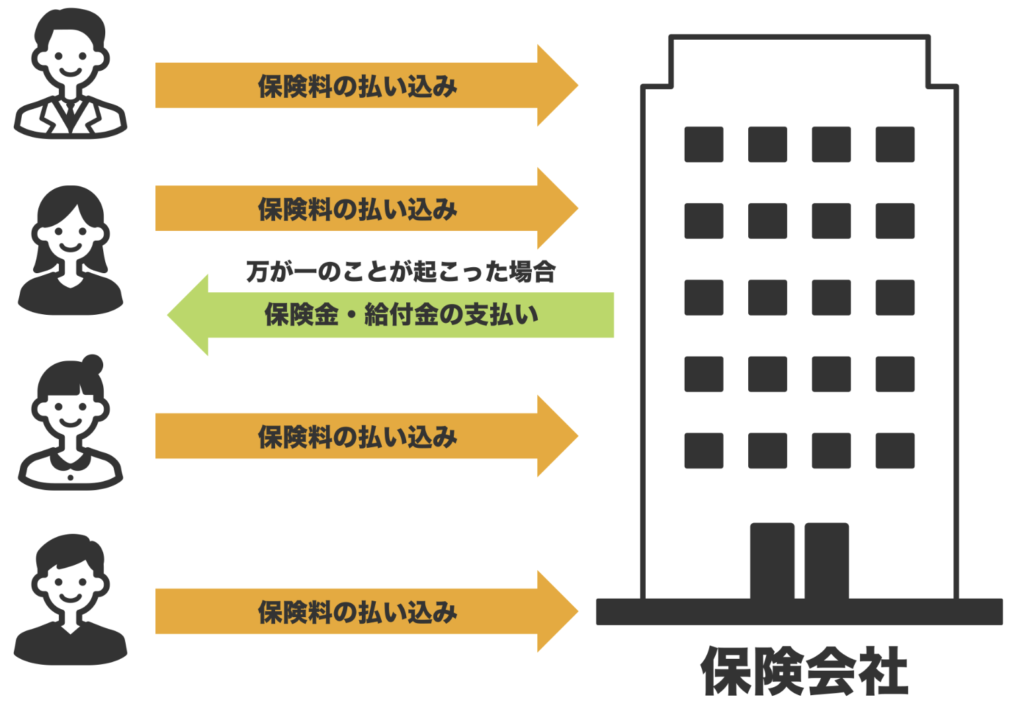

保険の仕組みは「相互扶助」です。

たくさんの人からお金を集めて、死亡・病気・ケガの人に保険金を支払う仕組みです。

例えば、若い世代の「死亡」は滅多に起きないので、保険会社としても保険金を払う確率が低くなります。払う確率が低いので、加入者一人一人から集める保険料も安くていいわけです。

しかし、がんのように2人に1人がかかる病気の場合はどうでしょうか。

がんになる確率が高いということは、保険会社としては保険金を払う確率が高くなります。保険金の支払いに備えて、がんになっていない人からたくさん保険料を集めておかなければならないのは想像しやすいですよね。

結果として、がん保険は保険料が高くなってしまいます。

1.4 がんになってしまったときのお金の負担はどれくらいか?

がんになると、治療費や入院費がたくさんかかるのでは?と心配になりますよね。

結論から言うと、健康保険の高額療養費制度のおかげで、目が飛び出るような大きな金額にはなりません。

収入にもよりますが、どれだけ治療費がかかっても、1か月6〜10万円程度の負担で済みます。

高額療養費制度の詳しいことは以下の記事を参考にしてください。

6〜10万くらいなら、貯金でなんとかなりそうね!

がん保険に入っていて、がんにかかると、高額療養費制度で負担が軽減され、さらにがん保険でお金がもらえて、結果儲けてしまうということが起きてしまいます。

保険は「確率小・損失大」の出来事に備えるのが前提です。「損失大」にはならないので、がん保険は不要と言えます。

1.5 がん保険の仕組み

がん保険に入ると、いくら払って、いくらもらえるのでしょうか。私が以前入っていた保険を例にします。保険証券を捨ててしまったので見積もり画面でご了承ください。

35歳で加入。がんと診断されたら100万円、入院・通院のために月5万円、3大疾病などの特定疾病になると一時金で50万円(2回目以降もあり)、65歳までの保険領払込み、保険期間終身としていました。

がんになるとおよそ150万円くらいもらえる計算です。この保障を受けるためにいくら払うかというと、

62400円✖️30年=1872000円(約190万円)

つまり、「150万円の給付を受ける権利を190万円で買う」という仕組みになっています。

40万円の差額はどこにいったのかということが問題です。おそらく保険代理店・保険会社の儲けになっているでしょう。保険会社は、芸能人を使って「がん保険に入っていて本当によかった」と、CMでがん保険の必要性を語ってきます。心揺さぶられるかもしれませんが、お客さんから取るものはしっかり取っています。保険会社の費用や取り分が公開されていない不透明さも保険の大きな問題点です。

仕組みにも問題を感じるため、私は2度とがん保険に入ることはないでしょう。

1.6 先進医療のお金は気にしない

がん保険には「先進医療特約」というものがあることが多いです。「特約」というのはオプションのようなもので、「先進医療特約」というと、「先進医療の費用◯◯◯万円まで出します」みたいなオプションです。

結論から言うと先進医療は「まだ効果がはっきりしていない治療」です。

「先進」なんて言葉がついているからすごそうですが、実はまだお試し段階で効果がはっきりと実証されていない治療方法です!

まだ効果が分からない治療方法をいろいろな患者さんで試し、効果が実証されれば、先進治療は「標準治療」となり、健康保険の対象になります。

健康保険適用の治療方法は、効果も実証されている選ばれし治療法だということね!

保険適用の治療方法は今現在の最善の治療法です。先進医療のような効果がはっきりしないものに過度な期待を抱くのはやめたほうがよいと私は考えます。がん保険そのものも不要なのですが、先進医療特約ももちろん不要です。

2 まとめ

がん保険が不要な理由について解説してきました。

何度でも言いますが、保険は「万が一のとき」「金銭的な負担が自分ではどうにもできないくらい大きくなるもの」に備えるものです。

がんは2人に1人がかかる病気なので、「万が一」とは言えません。統計上は、ほとんどの人ががん家系と言えそうです。多くの人がかかる病気に保険で備えるのは不向きです。それにもかかわらず、保険会社は「不安を煽るストーリー」「入っていてよかったストーリー」を大々的に宣伝し、加入を促してきます。話の筋が通っていません。

話の筋をねじ曲げてでもがん保険の加入を勧めるのは、がん保険が儲かる商品だからです。保険料に対して、代理店、保険会社がどれくらいお金を持っていくかも明らかにされていません。

お金に関する情報をはっきりさせていない、不透明な時点で、消費者が不利な商品なのは明らかでしょう。

金銭的な心配については、健康保険で十分対応可能です。高額療養費制度を使えば、破産してしまような高額な支払いにはなりません。日本の社会保障の仕組みは優れているのです。

がん保険に入っていたお金を、貯蓄・投資に回せば、がんに備えるのに十分な資金を用意することができるはずです。不要な保険に入らず、効率的に資産形成をしていきましょう。がんにかからないために、適度な運動や健康な食生活も大切です😀

がん保険に関連した他の記事もありますのでそちらもよかったらご覧ください。

以上、2じろう6でした!

コメント