日本の銀行の金利が低いから、銀行で勧められた外貨預金を始めようと思ってるんだ!外貨預金は金利が高いから円で貯金しておくよりお得だよね!とりあえずドル預金から・・・

外貨預金はやめておきな。金融商品としては粗悪品。おすすめできない理由もいっぱいあるぞ。

えぇ!!!でもこの頃ずっと円安で、価値の下がっている円を持っているよりドルを持っていたほうがいいと思うんだけど・・・

円だけじゃ心配っていう気持ちはわかるけど銀行で外貨預金はやめておいたほうがいい。ドルを持っておきたいのなら、外貨預金と同じような状態を、別のやり方で作る方法を教えるよ!

弟くんのように外貨預金に興味がある人が多いようです。結論から言うと、外貨預金はやめたほうがいいです。金融商品として粗悪品だからです。

私はFPとしてお金に困らない生活ができるように家族、友人知人に家計管理、資産形成のアドバイスをしています。資産形成のために、外貨建ての資産を持とうとすることはよいと思います。私自身もドル建ての資産を持っています。

銀行は「外貨預金おすすめですよ!」と勧めてきます。理由は簡単。銀行が儲かる商品だからです。

この記事では、外貨預金はやめたほうがよい理由と、外貨預金を使わなくても外貨預金と同じような状態を作る方法を解説します。

この記事を読めば、ドルのような円ではない資産を持って、外貨預金よりお得にリスクを分散させることができます。ぜひ最後まで読んでください。

・外貨預金は金利は良いが、デメリット・リスクが多い

・外貨預金の代わりにFXを使うと外貨預金と同じ状態がお得に作れる

・おすすめFX会社 「DMM FX」「LIGHT FX」

1 外貨預金とは何か

外貨預金とはそもそも何かを解説します。

1.1 日本円以外の通貨で預金すること

外貨預金と一般的に呼びますが、「外貨普通預金」と「外貨定期預金」の2種類があります。日本で外貨預金と言ったときには、一般的には「外貨定期預金」を指します。

外貨定期預金は、預けた日の金利が満期を迎えるまで適用される固定金利の預金です。普通預金より金利は高めに設定してありますが、定期保険なので原則、途中で解約することはできません。

1.2 外貨預金は金利がいい

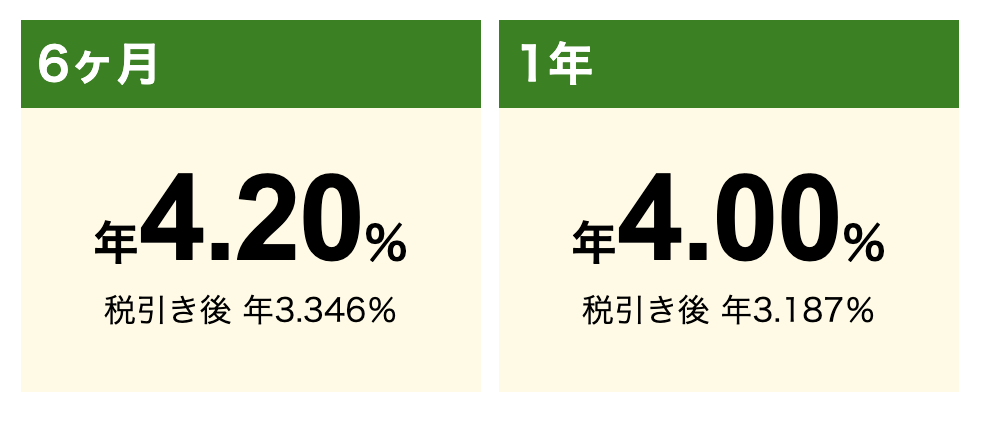

ソニー銀行の米ドル定期預金を例に見てみましょう。

三井住友銀行の普通預金の金利が0.2% 、ネット銀行のau自分銀行の普通金利は0.41%なので、外貨預金の金利は、約10倍以上の金利が得られることが分かります。

この高(好)金利が外貨預金の人気の理由です。

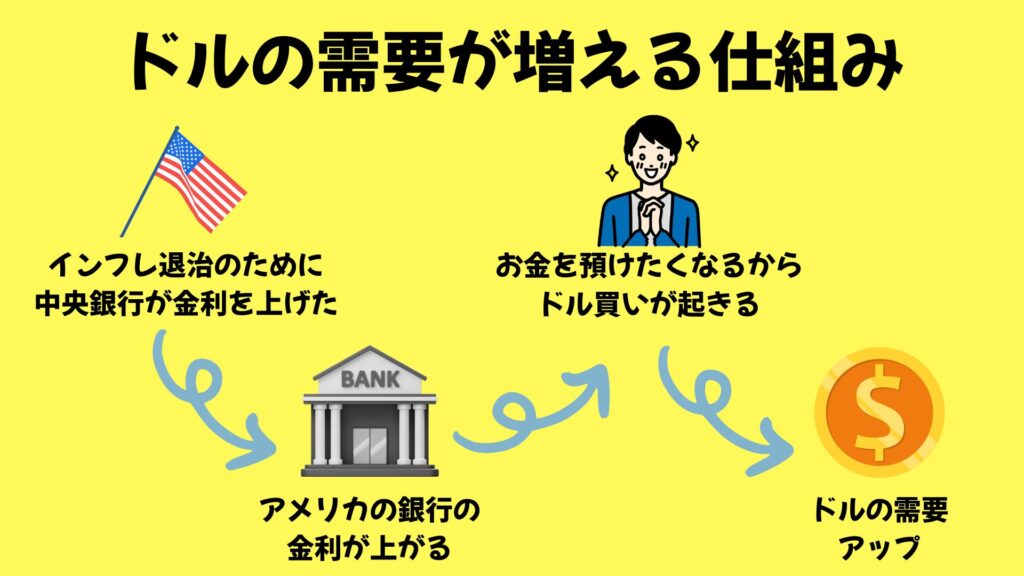

1.3 米ドルの需要が増えている

アメリカの中央銀行は、コロナ後に起こったインフレ退治をすべく金利を上げました。少しずつ下げてきてはいますが、それでも日本の金利に比べたら高いです。

金利の高いアメリカの銀行にドルを預けたい人が多いので、ドルの需要が高まり、円安ドル高になる要因の一つとなっています。

2 外貨預金がおすすめできない理由3つ

外貨預金はデメリットが多いので解説します。

2.1 手数料が高い

米ドルを外貨預金する場合を考えます。

外貨預金をするためには円をドルにする必要があります。そのために為替手数料がかかります。

満期を迎えたとき、預けたドルを円に戻さなくてはなりません。ここでも為替手数料がかかります。

三菱UFJ銀行の為替手数料を見てみましょう。

1ドル150円だとします。窓口の場合、往復の手数料は1ドルあたり2円かかります。

窓口なら、2円➗150円✖️100=約1.3% なので手数料が1.3%かかります。

ネットバンキングなら、0.5円➗150✖️100=0.3 なので手数料が0.3%かかります。

「ネットバンキングなら安いじゃん!」と思っていけません。本当に優良な金融商品(投資信託など)は、手数料は無料、または0.0◯◯%ぐらい低い手数料になっています。

手数料を第1に考えなければいけない金融商品において、外貨預金の手数料はかなり高いので、おすすめできません。

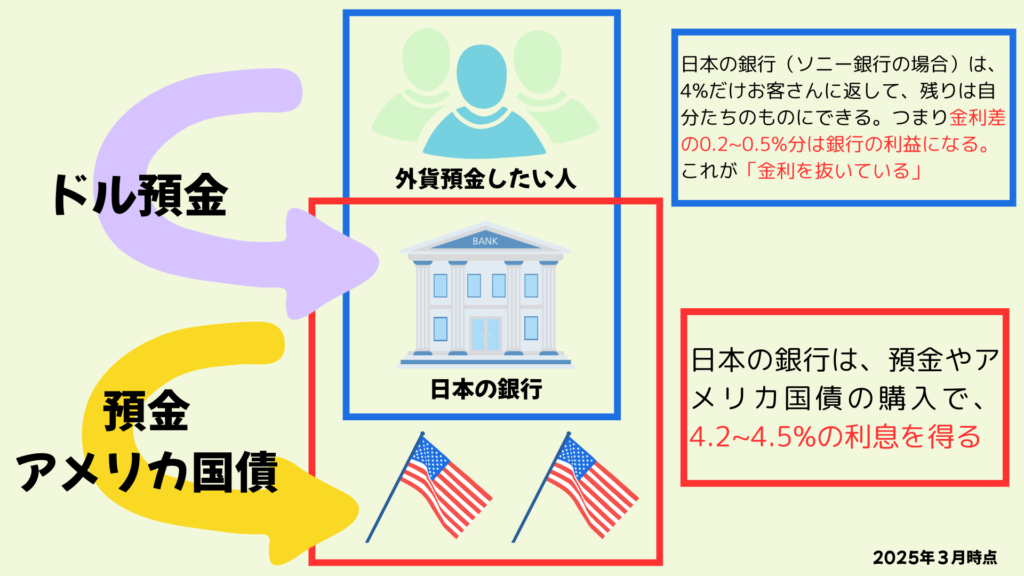

2.2 金利が銀行に抜かれている

アメリカの政策金利の上限は4.5%、アメリカ10年債は4.2%の金利がつきます。つまり日本の銀行はアメリカの銀行に預金したり債券を買ったりすればリスクなく4.2〜4.5%の金利を得ることができます。お客さんには表記した利息だけ返せばよく、残りは銀行の利益にできます。これが「金利を抜いている」ということです。

銀行は手数料と金利とダブルで儲けていることになりますね。こんなに取られて納得がいきますか?

2.3 銀行が破綻しても外貨預金は保護されない

日本の銀行にはペイオフという仕組みがあります。

・預金者1人あたり1金融機関につき 元本1,000万円とその利息 までが保証される

・当座預金や利息の付かない決済用預金 は全額保証される

・1,000万円を超える部分については、破綻した金融機関の財務状況に応じた弁済率で払い戻しが行われる

悲しいことに、外貨預金はペイオフの対象外です。

銀行の財務状況によっては預けていたお金が一瞬でなくなってしまう可能性があります。

銀行なんてそうそう潰れるとは思っていないけど、預けたお金がなくなるのは困るなぁ。そう考えるとけっこうリスクもあるってことか〜。

3 外貨預金の代わりにFXを使おう。メリット5つを解説!

外貨預金にはデメリットが多いことが分かりました。

それでもやっぱり外貨は持っていたいよ。何かいい方法はないのかな。

銀行で外貨預金をせず、デメリットを回避して外貨預金と同じような状態を自分で作ることができます。

それは、「FXでレバレッジ1倍で運用」すればOKです。

FXと聞くと「難しい」「怖い」「一発逆転のギャンブル」みたいなイメージがありますが、リスクはありませんので安心してください。FXを使う5つのメリットを解説します。

3.1 手数料が安い

FXの場合、取引手数料が驚くほど安いです。FXで有名な「DMM FX」を例にあげます。

DMM FXの場合、1ドルあたりの手数料が0.2銭です。0.2銭は0.002円です。

0.2銭は三井住友銀行の500分の1、ソニー銀行の75分の1、住信SBIネット銀行の30分の1の手数料です。

安すぎる!!!!

3.2 高い利回りでスワップポイントが受け取れる

FXの利益は2種類あります。

・為替差益→1ドル120円で買って1ドル140円で売る

・スワップポイント→金利の高い通貨を買って金利の低い通貨を売る

FXを使うと、高い利回りでスワップポイントを受け取ることができます。例えば、米ドル/円の取引で米ドルの金利が5%、円の金利が1%の場合、米ドルを買って円を売ると4%の金利差に相当する金額をスワップポイントとして受け取ることができます。このスワップポイントは米ドルを持っている間はもらうことができます。

・スワップポイントは米ドルを持っている間もらうことができる

・長く持っているほどたくさんもらえる

・逆に円を買ってドルを売るときにはスワップポイントを支払うことになる

利息の代わりみたいなものですね。

3.3 FX会社が倒産しても保護される

FX会社がお客さんから預かったお金は、「信託保全」という仕組みで、会社のお金と分けて管理しています。なので会社が倒産してもお客さんには全額が返金されます。

預けている金額の大小に関わらず、1億でも10億でも原則として全額が返還されます。日本国内で登録されたすべてのFX業者に信託保全が義務付けられています。

3.4 流動性が高い

お金は使いたいときに使えることが大切です。使いやすさを流動性と言います。

FXはいつでも売り買いができるので流動性は高いです。スワップポイントもつきます。

外貨預金は一般的に定期預金なので満期がくるまで原則引き出すことができません。為替によって損が出ていたとしても途中で解約することはできません。金利がつくのは数ヶ月後です。流動性は低いです。

外貨預金は定期預金なので、期間中引き出せないようにすることで金利が高く設定されています。しかし、銀行が金利を抜いていることでスワップポイントより低くなってしまうこともあります。

どっちが優良商品か言うまでもありません!

3.5 税金も外貨預金より有利の場合が多い

税金の話は難しいので簡単にまとめます。

| FX | 外貨預金 | |

| 利息(スワップポイント) | 20.315%の分離課税 | 20.315%の分離課税 |

| 為替差益 | 20.315%の分離課税 | 総合課税、最大55% |

| 損失の繰越 | 可能 | 不可能 |

外貨預金は為替差益に、最大55%の税率が適用されます。損失がでたときも外貨預金は損失を繰り越せませんが、FXは3年間繰り越すことができます。

税率55%なんてえらいこっちゃ・・・

外貨預金は、所得が330万円以上の人だと、FXと同等、もしくは不利な条件になっちゃうね。所得が190万円未満だと、FXより有利な条件になるよ。

4 FXを使う時の注意点

FXを使う時の3つの注意点を解説します。

4.1 頻繁なトレードは控える

FXは手数料が安いことはメリットだと説明しました。しかし頻繁にトレードを繰り返すとそのたびに手数料がかかります。外貨預金と同じ状態を作りたいのであれば、ある程度の金額をまとめて変えてそのまま置いておくといいでしょう。

4.2 レバレッジはかけない

日本国内のFX会社では、金融庁の規制により最大レバレッジは25倍までかけることができます。レバレッジとは自分が持っているお金以上の取引ができる仕組みで、国内では自分が持っているお金の25倍まで取引することができます。レバレッジをかけてしまうと投資ではなくギャンブルに近くなります。

今回は外貨預金と同じ状態を作るためにFXを使うのでレバレッジはかける必要はありません(=レバレッジ1倍)

4.3 新興国通貨を持つのはやめる

新興国通貨(例 トルコ:リラ、メキシコ:ペソ)はやめましょう。

新興国通貨のほうがスワップポイントは高くなっているのですが、通貨そのものの価値が大きく下がることがあります。以下はトルコ:リラの例です。

たった5年で77%価値が減ってしまいました。高金利の新興国通貨は価値が下がりやすいので注意です。

米ドルも高金利通貨ではありますが、世界の基軸通貨なので、新興国通貨に比べればリスクはかなり低くなります。

5 おすすめFX会社2選

FX会社もたくさんあるので、筆者おすすめの会社2つを紹介します。

5.1 DMM FX

- 取引手数料や入金手数料など、多くのサービスの手数料が無料

- 基本は1万通貨からの取引

- 少ない資金でも取引可能に!(ドル円ミニなら、1ドル160円なら6400円から取引できる)

- スマホに最適化した取引ツールあり

- オペレーターがLINEで個別サポート

5.2 LIGHT FX

- 業界最高水準のスワップポイント → 金利が高い!

- スプレッドが低い → 手数料が安い!

- 取引単位が1000通貨から → 数十万円もあれば取引可能

6 まとめ

銀行の外貨預金は「手数料高い&金利抜かれている」のダブルパンチでとても優良な商品とは言えません。

FXのレバレッジ1倍を利用すれば、外貨預金と同じ状態をお得に作ることができます。手数料、流動性、税制、破綻リスク、どれをとっても外貨預金より優れています。

「外貨を持ちたい!」という人はおすすめFX会社「DMM FX」「LIGHT FX」を使って、外貨預金のポジションを作りましょう!

読んでくださった方の資産形成のお力になれれば幸いです!以上、2じろう6でした!

コメント