兄貴は今は必要な保険は3つだけって言ってたけど、昔から3つしか入っていなかったの?

実は俺も働き出した20代の頃、職場に保険屋が出入りしててね、言われるがままにいろいろ保険を契約してしまってたんだよ。無知な過去の自分を叱ってやりたいよ!

私は教員をしていましたが、夕方になると職員室に保険の営業マンが出入りし、仕事をしている先生たちに声をかけていきました。粗品を置いていくだけの先生もいれば、「一度お話を!」と言われる先生もいました。出入りしていたのはジブラルタ生命と明治安田生命です。

熱心に営業されていたのは若い20代の先生たち。保険に対して無知な若者です。もちろん私も声をかけられました。何度も足を運んでくる営業マンの話を聞いて、気づいたらいくつか保険を契約してしまっていました。

今私はFPとして活動していますが、当時契約してしまった保険は私にとって、いや、ほとんどの人にとって不要な保険でした。

その中の一つが、不要な保険の代表格である貯蓄型保険です。自分が無知だったために、あれよあれよとセールストークに乗せられて保険を契約してしまったのです😂

この世の中で必要な保険は3つだけです。詳しくは以下の記事をお読みください。

20代の未来ある若者が、無知な私と同じ目に遭わないように、保険屋が実際に私にしてきたセールストークについて解説します。

この記事を読めば、不要な保険に入らずに済み、自分の資産を守ることができます。ぜひ最後まで読んでください。

・長期的に預金よりお金が増える

・貯金が苦手な人でも保険なら強制的に貯められる

・生命保険料控除が受けられて節税になる

・計画的な資金準備ができる

目次

1 貯蓄型保険って何?

貯蓄型保険は「満期時、解約時にお金が返ってくる保険」の総称です。払った元本より少しだけお金が増えて返ってくることが多いです。具体的な名称は以下のとおりです

みんな不要な保険です。貯蓄型保険は長期間保険料を払うことが多く、「保険貧乏」になりやすいです。

保険会社の営業マンや、保険の無料相談のFPが熱心に契約させようとするのは、保険料や手数料でしっかり利益が取れるからです。

貯蓄型保険は長期間保険料を払ってもらえるので、たくさん利益を生む商品です。営業にも力が入ります!

保険屋は当たり前ですが保険を売るプロです。巧みな話術に私もだまされてしまいました😞

2 だまされてはいけないセールストーク4選

ここから、私が実際に保険の営業マンにされたセールストークと、内容のおかしな点を解説します。

2.1 「長期的に預金よりお金が増えますよ」

預金と保険ではリスクがまったく異なります。

・絶対にマイナスにならない

・最も安心で安全な投資

・金利はわずか

・契約直後に元本割れする期間がある

・元本に戻るまでにかなり時間がかかる

・満期まで保険に入っていれば、少しだけ増える

冷静に考えると、自分のお金を預けた瞬間、マイナスになるのはおかしいですよね。しかも、途中で解約すると、払い込んだお金より少ない金額しか返ってきません。「増える」と言っておいて、ほとんどの期間は払い込んだお金よりマイナスになります。お金が減ることは「リスク」です。長期間、元本を下回るのも大きなリスクです。

さらに、「長期的」になることで多くのリスクが生まれます。

- インフレで貨幣価値が下がるリスク

- 社会保険料や税金が上がるリスク

- 払い込んだ額に戻るまでに長時間かかるリスク

- 保険会社がつぶれるリスク

貨幣の価値は時間が経てば減っていきます。昔は200円で買えた少年ジャンプが、今は200円で買えないのは、物価が上がったこと(インフレ)によってお金の価値が下がったからです。

仮に500万円払い込んで、20年後に550万円になるとしましょう。額面は50万円増えていますが、20年後の50万円に今の50万円の価値はありません。20年後、物価はいまよりもっと上がっているからです。

高齢化社会の日本では、この先も社会保険料や税金も上がることでしょう。払うお金が増えていれば、保険でお金が増えた分の価値は目減りしてしまいます。

インフレは社会保障費のことを考えると、「長期的に増える」のは、額面としては増えていますが、実質ほとんど増えていないことになります。そもそも、そんなに大きな額増えるわけではないので、保険で増やそうとするのは筋が悪いです。

2.2 「貯金が苦手な人でも保険なら貯めやすいですよ」

「現金だとすぐ使っちゃうでしょ?」、「保険なら保険料が勝手に引かれるから使わずに済みますよ」という意味合いです。

確かに、口座から引き出しやすいので使いやすいのは事実です。しかし、「勝手に引かれて貯金する方法」は、保険以外にいくらでもあります。

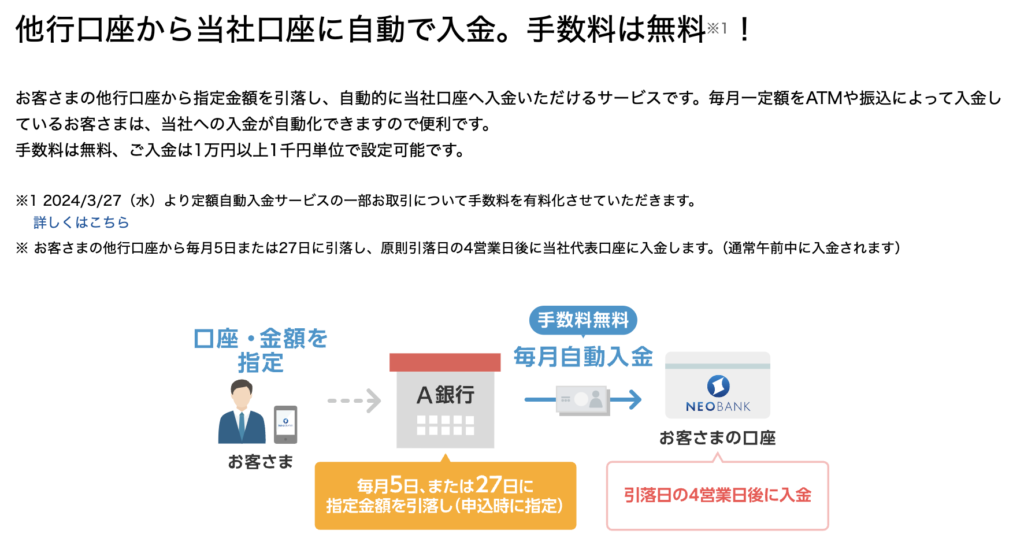

私がおすすめする方法は、住信SBIネット銀行の「定額自動入金サービス」です。

この方法を使えば、給料が振り込まれる口座から、指定した金額を自動に、手数料無料で住信SBIネット銀行に移すことができます。ネットバンクはどんなサービスを使っても大手銀行より手数料が安いのでおすすめです。

投資することに抵抗がないのであれば、新NISAのつみたて投資枠やiDeCoを使うのもおすすめです。

新NISAのつみたて投資枠やiDeCoも最初に購入する金融商品を決めてしまえば、毎月自動に積立を行なってくれます。新NISAでの投資方法は以下の記事で詳しく説明していますので参考にしてください。

「貯蓄型保険ならお金を貯めやすい」というのは、少々強引なセールスです。

2.3 「生命保険料控除が受けられて節税になりますよ」

サラリーマンや公務員の人は、年末が近くなると年末調整があります。その中に「生命保険料控除」という項目があります。貯蓄型保険には生命保険がついているものが多いので、入っていれば年末にハガキが届きます。ハガキの中に書いてある金額を年末調整の紙に記入することで、「生命保険料控除」を受けることができるようになります。

税金(所得税&住民税)は課税所得(所得ー控除)✖️税率で支払う金額が決まります。つまり課税所得が減ると、支払う税金が少なくて済みます。生命保険料控除は、この課税所得を減らすことができます。

税金を減らすことができるのは事実です。問題はどれくらい減らせるかですよね。

以下の表を見てください。保険には新契約と旧契約がありますが、複雑なのでここでは新契約の保険の場合で、所得税に関してのみ説明します。

年間8万円以上の保険料を支払うと、4万円課税所得を減らすことができます。勘違いしてはいけないのは、支払う税金が4万円減るのではなく、税金を計算するための課税所得が4万円減るということです。

4万円の控除(8万円以上の支払い)でどれくらいの税金が減るかというと。。。

- 課税所得100万円の人 4万円✖️ 5%(所得税率)=2000円

- 課税所得300万円の人 4万円✖️10%(所得税率)=4000円

- 課税所得500万円の人 4万円✖️20%(所得税率)=8000円

- 課税所得700万円の人 4万円✖️23%(所得税率)=9200円

ちゃんと計算すると、あまり減らせないのがばれちゃう。。。

払い込んだ額の割に「少ないなあ」という印象がありませんか?たくさん払い込んでも控除の上限は決まっているので、減らせる税金の額も決まってしまいます。生命保険料控除はポイントバックのようなおまけです。

ポイントのために、いらないもの(=保険)をを買うのは本末転倒です😞20代の人で税金の仕組みに詳しい人はそこまで多くないので、保険屋さんも平気で「節税できますよ」と言ってきます。節税額は小さいので、節税目的で保険を契約してはいけません。

2.4 「計画的な資金準備ができますよ」

この売り文句も冷静に考えてみましょう。

お金が欲しい時を狙って、タイミングよくお金を増やすことができるでしょうか?

そんな方法があるなら株のトレーダーで生きていけますし、そのノウハウを売ればがっぽり儲けられるでしょう。わざわざ保険を売る必要はないはずです。

「計画的な資金準備」なら、月々の家計管理をして一定額貯蓄や投資をしていけばOKです。わざわざ保険会社に預けてリスクを負う必要はありません。

保険会社の中にも資産運用の部門があります。増やして返してくれる理由は、保険会社が長期で安定的に増やす方法を知っているからです。もちろん具体的な方法が公開されているわけではありませんが、個人でもインデックス投資ならリスクを少なく資産形成することができます。

インデックス投資については以下の記事を参考にしてください。

3 まとめ

保険会社は言葉巧みに貯蓄型保険を契約しようとセールストークをしてきます。「なるほど」と思わされてしまうのはさすがプロだと思います。

冷静に検討すると、「ん??」と思うことがあるはずなんですが、それができずに若い頃の私は契約してしまいました。。。

対処するには知識が必要です。20代の方は仕事や趣味などしなければいけないことややりたいことがたくさんあると思いますが、自分の資産を守るために「保険」について勉強することをおすすめします。すべての保険が不要なわけではないので、詳しくは以下の記事をご覧ください。

不要な保険は契約せずに、20代から資産形成を進めていきましょう!以上2じろう6でした!

コメント