先輩、俺この前子ども生まれたんすよ

おめでとう!子どものために、より一層がんばって働かないかんな!

そうっすね。ただ万が一、俺が死んじゃったときのために保険をかけようと思ってるんっすよ。奥さんと、子どもが生活していけないと困るんで。なんかいい保険ないっすか?そもそもいくら保険かけりゃいいっすか?

なるほど。子どもおると心配よな。おすすめは「掛け捨ての生命保険」なんだけど、入る前に確認することがあるからいっしょに考えよう!考えていけば、必要な金額も分かってくるでな。

・万が一のことがあったとき、残された家族の生活費や学費が心配

・生命保険はいっぱいあってどれがいいのか分からない

・どれくらいの金額をかければいいか分からない

最近、後輩くんに子どもが生まれました。新しい家族、特に子どもが生まれると「守っていかないかん!」と何だか責任感が芽生えますよね。私自身も2児の父なのでその気持ちは分かるつもりです。「これから仕事を頑張ろう!」と思うのと同時に、「自分がもし事故や病気で亡くなってしまったら残された家族はどうなるのだろう」と不安な気持ちになる人もいるのではないでしょうか。

そこで頭をよぎるのが「保険」ですよね。一家の大黒柱が亡くなることは、「確率・小、損失・大」の出来事なので保険で備えなくてはなりません。

人生で入るべき3つの保険については以下の記事を参考にしてください。

私はFPとして活動しています。保険の話をしていると、不安をいっぱい抱えていて、その不安すべてに保険で対応しようとする人がいます。不安がいっぱいあるのは悪いことではありません。

しかし、保険の契約は間違えると、金銭的に大きく損することになるので、よく考えて契約しなければいけません。でも保険のことって難しくて考えるの大変ですよね。

そこでこの記事では、働き盛りで家族を支えている人向けに、掛け捨て生命保険の保険金額の決め方を解説します。

この記事を読めば、「掛け捨て生命保険に入る前に考えるべきことと、あなたやあなたの家族にとって本当に必要な保険金の額」が分かります。

ぜひ最後まで読んで、保険選びの参考にしてください。

・足りないお金の分だけ掛け捨て保険で補う

・保険に入る前に現在の生活費を確認しなくてはいけない

・保険に入る前には遺族年金のことを考えて保障される金額を決める

・残された人が働くことも考える

目次

1 足りない分だけ掛け捨て生命保険で補う

ざっくり5000万くらいもらえる保険にしときゃいいっすかね?

お金に関してはざっくりはやめよか。無駄、損につながるでな。足りない分を補うのが保険の大原則!

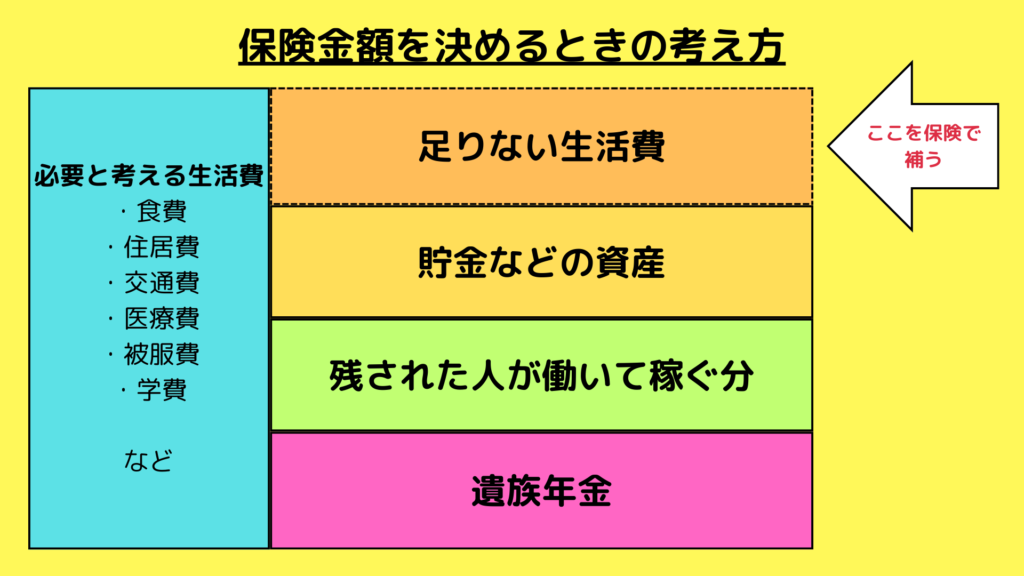

保険金額を決める考え方は以下の通りです。

基本的には小さい子どもが高校を卒業する年齢になるまで生活を維持することを考えます。それ以降は子どもたちも自分で働いて稼げるようになりますからね。

残された家族が路頭に迷わないようにすべての生活費を保険でなんとかしようとする人がいますが、それは保険のかけすぎです。

日本には遺族年金という仕組みがあり、働いていた人が亡くなった場合、生計を同じにしていた遺族にはお金が一定額支払われます。遺族年金を土台にして、あといくら必要か考えます。

残された人の年齢が若くて健康であれば、その人自身が働いて稼ぐことができるので、保険で補う金額はさらに少なくて済みます。

貯蓄があれば、さらに保険金額は少なくて済みます。

私だってまだまだ働けるから、自分で稼いで、万が一のときのために貯金しなくっちゃ!

まとめると、

掛け捨ての生命保険で用意するお金=足りない生活費は

必要と考える生活費 ー 遺族年金 ー 残された人の稼ぎ ー 貯金等の資産

で求めます。

2 保険に入る前に、現在の生活費を確認しよう

保険金額(亡くなったらもらえる金額)を決めるために、現在の生活費を確認する必要があります。代表的なところを見ていきましょう。

2.1 食費

まずは世帯人数ごとの1ヶ月の食費の平均を統計で確認します。

| 世帯人員 | ||||

| 3人 | 4人 | 5人 | 6人 | |

| 食費 | 93,388 | 101,335 | 112,378 | 130,318 |

世帯人数が減れば、一般的には食費も減ります。統計上は一人減ると約1万円くらいは減っていますね。必要額を計算するときも、少しですが食費は減ると考えて計算してもいいでしょう。

2.2 交通費

地方で生活している場合は車を持っている人が多いです。亡くなった人が車に乗っていたら、その車は不要になるので、車1台分にかかっていた費用も不要になります。

一人が車を50年間所有すると、およそ4000万円かかると言われます。ひと月でおよそ66000円かかっている計算です。もちろん車種によって金額は上下しますが、ほんと車は金食い虫ですね・・・

2.3 住居費

住居を住宅ローンを組んで購入した人は「団体信用生命保険(以下:団信)」に入っているはずです。団信に入っている人が死亡や高度障害になった場合、住宅ローンの残りを生命保険会社が銀行に払ってくれるので、住宅ローンの返済がなくなります。

住宅ローン返済中の持ち家の人は支払いがなくなる分、生活費は大きく減ります。それも考えて保険の金額を決める必要があります。

賃貸の人は支払いはそのまま続くので、今の家賃で計算していきましょう。

2 遺族年金がどれくらいもらえるか確認しよう

保険の金額を考えるとき、遺族年金の金額は必ず確認しなくてはいけません。この遺族年金をベースとして、生活費があとどれくらい足りないか考え、足りない分だけ保険に入るからです。

「国民年金」や「厚生年金」の加入者が亡くなると、死亡したときに生計維持関係があった遺族に『遺族年金』が支給されます。遺族年金は以下の2種類です。

①遺族基礎年金

②遺族厚生年金

自営業やフリーランスの人は①だけ、会社員歴がある人や公務員は①+②がもらえます。会社員のほうが手厚いです。

もらえる金額の早見表があるので見てみましょう。

標準報酬月額は分かりにくいので年収で考えると以下の通りです。

- 年収約300〜330万円 → 標準報酬月額25万円

- 年収約420〜460万円 → 標準報酬月額35万円

- 年収約540〜590万円 → 標準報酬月額45万円

仮に年収450万円の会社員の夫が亡くなったとする。3歳の子どもがいる奥さんの場合、15年間遺族年金の給付が受けられるので、約2400万円もらえることになるんだ。

けっこうな額もらえるんすね〜。ただ子どもの学費とか考えるとちょ〜っと足りない気がするんすよね〜。

この遺族年金をベースとして、いくらもらえる保険に入るか考える必要があります。

3 掛け捨ての生命保険で用意すべき金額を計算してみよう

具体的に計算してみましょう!今回は夫が亡くなる想定でいきます。

【モデルケース】

家族構成:夫(36歳・会社員)、妻(36歳・専業主婦)、子ども1人(3歳・障害なし)

年 収:夫450万円、妻0円

月々の生活費:29万円(貯金はしていないものとする)

住宅ローン:2000万円の借り入れ。月々10万円の返済

子どもの進路:国立大学までは奨学金なしで行かせたい

車:夫婦で2台保有している。(2台とも支払いは終わっている)

資産:現金で200万円とその他の金融資産100万円を保有している

3.1 必要な生活費&学費

まずは子どもが22歳になるまでに必要な生活費を考えましょう。

現在29万円で生活しているので、夫が亡くなることにより、不要になる費用を引きます。

- 食費 → 月1万円引きます

- 住宅ローン → 団信によりローンがなくなるので月10万円引きます

- 交通費 → 月4万円引きます(夫の車に年間48万円の費用がかかったとします)

そうすると1ヶ月にかかる生活費は

29万円ー1万円ー10万円ー4万円=14万円となります。

この費用が15年(子どもが大学を卒業するまで)かかるとすると

14万円✖️12ヶ月✖️19年=3192万円となります。

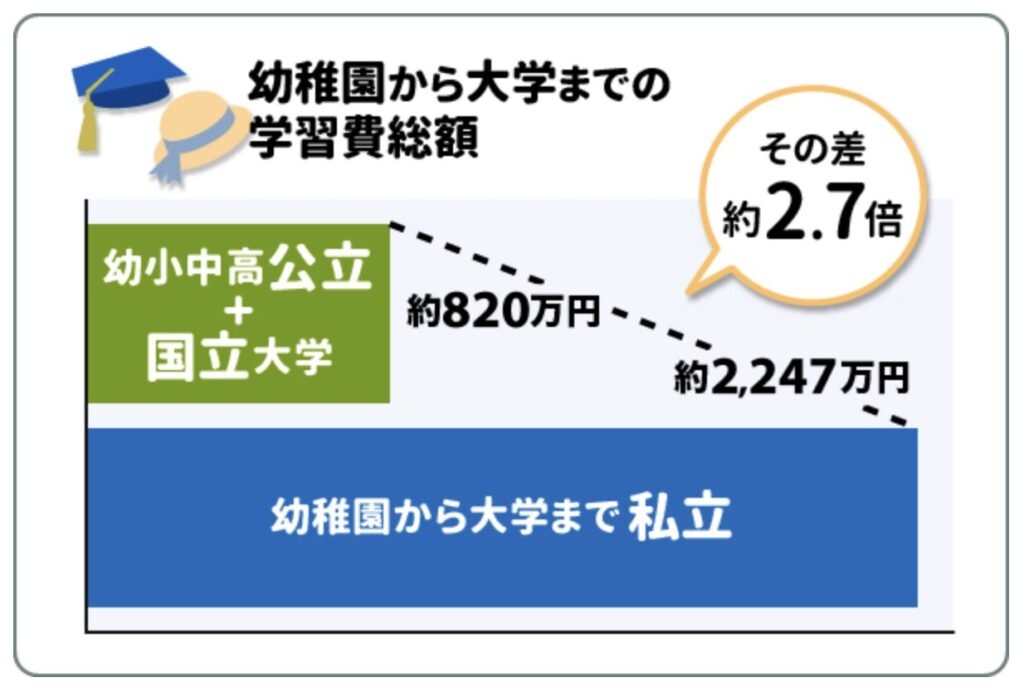

この3192万円には子どもの学費が入っていないのでおよその費用を足します。

【出所】MUFG ホームページ、「子育てに必要な教育費は平均いくら?大学までに準備すべき学費の総額を解説!」より

子どもの進路はどうなる分からないので、上の資料の一番大きい額の約2250万円かかることとします。

生活費と足すと、3192万円➕2250万円で5442万円のお金がかかることが分かります。

3.2 遺族年金

次は土台の遺族年金の受給額を調べましょう。

早見表を参考にすると、1年で約161万円の遺族年金がもらえます。子どもが18歳になるまで15年あるので、

161万✖️15年=2415万円 受給されることが分かります。

子どもは大学まで進学する想定ですが、遺族年金は18歳になる年までしかもらえないので要注意です。

3.3 残された人が稼ぐ分

東京都で、最低賃金で、フルタイムパートで働くと想定します。最低賃金は約1160円なので

1160円✖️8時間✖️月20日✖️12ヶ月=2227200円 年収約220万円です。

手取りは約178万円くらいになるので

178万円✖️19年=3382万円 となります

3.4 保有している現金&金融資産

夫が亡くなった時点から1円も貯金していないとします。前提から変化はないので

現金200万円➕その他金融資産100万円=300万円 とします。

3.5 保険で備えるべき必要額は?

今まで計算してきたものを合計します。

掛け捨ての生命保険で用意するお金=足りない生活費は

必要と考える生活費 ー 遺族年金 ー 残された人の稼ぎ ー 貯金等の資産 で求めます。

なので

掛け捨ての生命保険で用意するお金は・・・

5442万円ー2415万円ー3382万円ー300万円=ー655万円

マイナスになったということは、保険に入らなくても足りるってこと?

計算上は足りてるね。残された人が働くことができれば、むやみに大きな金額を保険で備える必要はないってことなんだよね。逆を言えば、残された人が働けないのであれば、保険をかけておくと安心だね。あとは自営業者やフリーランスの人が亡くなった場合は遺族年金の額が減るから、計算してみて、足りなくなる心配があるなら保険で備えておくといいね。

今回のモデルケースでは、車の買い替えや家の修繕、家電の買い替え、子どもの習い事や仕送りなどは考えていないため、金額が変わる要因はいくつもあるので注意が必要です。賃貸の人は家賃の支払いは減らないので、必要額が大きく増えます。

自分で計算するとき、もしくは無料の保険相談でFPに相談するときは、金額を高めで見積もっておくといいですね。

そして、子どもが大学卒業したら、残された人の人生は終わりではありません。老後が待っています。貯金や投資成績にもよりますが、老後資金のことも考えると、保険をかけておくと、より安心できます。

おすすめの掛け捨て保険については以下の記事をご覧ください。

4 まとめ

掛け捨ての保険をかける前に考えるべきことを解説してきました。

掛け捨ての生命保険に入るときは、足りない金額の分だけ保険をかけるのが原則です。遺族年金、残された人が働けるかどうか、資産など確認して不足分を計算してみましょう。もらいすぎ、足りなさすぎを防ぐことができます。

必要だと考える金額は、家庭の環境や方針によって大きく変化するので自分で計算してみましょう。

計算がめんどくさければ、FPのいる無料の保険相談に行くといっしょに計算してくれます。

間違えないで欲しいのは、必ず「掛け捨て」の生命保険で備えることです。貯蓄性のある保険や投資と生命保険のセットになった商品などは契約者が損するようになっていますので契約してはいけません。掛け捨ての生命保険なら、30代なら3000万円くらいの保障をつけても、月々2000円しないくらいで保険に入れますよ。

掛け捨ての生命保険は、家計の致命傷を防ぐ大切な保険です。保険に加入しておくことも重要ですが、日頃の家計管理がもっと重要です。

日頃から貯金と投資で生活費や学費、老後に備えましょう。家計管理をしてきちんと貯金&投資がしてあれば、残された人の不安は少なくなります。ただし、貯金はすぐには貯まらないし、投資は成果が出るまで何十年もかかるので、万が一のときのために「掛け捨て生命保険」もかけておきましょう。投資については以下の記事も読んでください。

以上、2じろう6でした!

コメント