証券会社で新NISAの口座が開設できたよ。入金も済んだ!次は何をすればいいの?

新NISA口座の中に投資商品を買って入れていけばいいのさ。

でも、何が買えるのかまったく知らないよ。それにいくらくらい買えばいいのさ?

・なるべくリスクの小さい投資方法が知りたい

・急に大きなお金を入れるのは怖い・・・

新NISAで投資を始めようと思った人にとっては、証券口座を開くのも一苦労だったでしょう。しかし口座を開いただけでは、「畑」を買っただけに過ぎません。次はその畑に「種(将来お金を産んでくれる投資商品)」をまかなくてはいけません。

しかし、投資商品はかなりの数があります。説明を読んでもよく分からず「結局何を買えばいいの?」と悩む人が多いです。悩むことは悪いことではありません。投資はすべて自己責任なので、自分が納得したものを買うべきです。ただ、投資をこれから始めようとする人は、納得するも何も、今まで買ったことがないものなので、比較・検討が非常にしづらいのです。

私は4年前から旧NISA口座で投資を始め、着実に利益が大きくなっています。銀行預金だけしていたときと比べると、資産の増え方が桁違いです。

そこでこの記事では、投資商品を買ったことがない人でも、新NISA口座でどんな商品が買えるのか紹介していきます。また、それぞれの商品のリスクとリターンについて説明し、なるべくリスクを抑える買い方も合わせて解説します。

この記事を読めば「新NISA口座を使った、プロに負けないリスクを抑えた投資方法」がわかります。

目次

1 投資商品の種類と特徴&リスク

投資商品は本当に数多くあります。全部は説明しきれないので、投資初心者の人が知っておいたほうがいいものに限定して紹介します。

1.1 株式(企業が発行した株) リスク:★★★★★

特徴

- 企業の所有権の一部を購入する形。いわゆる株主になれる(任天堂、トヨタ自動車等)

- 配当金や株価の値上がりによる利益を狙う。

リスク

- 価格変動リスク: 株価は経済状況や企業の業績により変動します。

- 倒産リスク: 企業が破産すると、投資額が大幅に損なわれる、ゼロになる可能性があります。

1.2 債券(企業や国にお金を貸した証) リスク:★★☆☆☆

特徴

- 企業や政府に対する貸付金の形。

- 利息(クーポン)収入が得られる。

リスク

- 信用リスク: 発行元が債務を返済できなくなるリスク。

- 金利変動リスク: 金利が上昇すると、既存の債券価格は下がる傾向があります。

1.3 投資信託(株や債券の詰め合わせパック) リスク:★★★☆☆

特徴

- 多数の投資家から資金を集めて、分散投資を行う金融商品。

- プロのファンドマネージャーが運用。運用をお任せするので、手数料がかかる。

リスク

- 市場リスク: 投資対象(株式や債券など)の市場変動に影響される。

- 手数料リスク: 運用手数料が高い場合、利益が減少する。

1.4 不動産投資 リスク:★★★★☆(REITなら★★★☆☆)

特徴

- 住宅や商業施設などの不動産を購入して賃料収入や資産価値の上昇を狙う。

- REIT【リート】(不動産投資信託)という形でも投資可能。

リスク

- 価格変動リスク: 不動産価格は市場環境により変動します。

- 流動性リスク: 現物不動産はすぐに売却できない場合があります。

- 初期費用も高く、空室のリスクや、自然災害による損失もありえる。

1.5 預金 リスク:★☆☆☆☆

特徴

- 銀行や信用金庫などの金融機関にお金を預ける形。安全性は高い。

- 元本保証があるため、安心して資産を保管できる。ほんの少しだが利息がつく。

- 普通預金、定期預金、外貨預金など。

リスク

- インフレリスク: インフレが進むと、預金の利息以上に物価が上昇し、実質的な価値が目減りする可能性。

- 金利リスク: 現在の日本の金利は低いため、大きな利息は期待しにくい。

- 外貨預金の場合の為替リスク: 外貨で預けた場合、為替の変動で元本割れする可能性。

通貨を持つことのリスクについてはこちらの記事も読んでみてください。

どの商品にもリスクがあります。投資というのはリスクなりのリターンしか得ることができません。

ローリスク・ハイリターンはありえません。ほぼ100%詐欺です。

2 新NISAを使った、プロに負けないリスクを抑えた投資方法

①優良な投資信託(=手数料の少ないインデックスファンド)を買う

②ドルコスト平均法で買う

③何があっても最低15年は買ったインデックスファンド持ち続ける(ガチホールド、通称ガチホ)

急に分からない言葉がたくさん出てきて、泣きそうだよ。。。

なるべくわかるように一つ一つ解説するから泣くんじゃないよ弟よ。でも専門用語が理解できるように少しは勉強したほうがいいかもね。この記事も読んでみて。

2.1 優良な投資信託=手数料の少ないインデックスファンド

優良とは以下の2点を指します。

- 価格が右肩上がり(成績が安定している)

- 運用手数料が安い

そして2点を満たすことができる、優良な投資信託は以下の2つです。

① eMAXIS Slim(イーマクシス) 米国株式(S&P500)

② eMAXIS Slim (イーマクシス)全世界株式(オールカントリー)

2.1.1 eMAXIS Slim 米国株式(S&P500)

「S&P500」というのは、アメリカのニューヨーク証券取引所やNASDAQなどに上場している主要500銘柄(500の企業)の時価総額を加重平均し、指数化したものです。アメリカでは代表的な指数です。「eMAXIS Slim 米国株式(S&P500)」という投資信託はこのS&P500という指数に連動するように作られています。アメリカの上場企業500社の株の詰め合わせパックです。

このように指数に連動するように運用している投資信託をインデックスファンドといいます。

インデックスファンドを買って長期で保有する投資を「インデックス投資」と言います。

みんなお世話になっているアップルやマイクロソフト、アマゾンやグーグルなども入っています。成績が悪い企業はこの500社から外されることがあります。

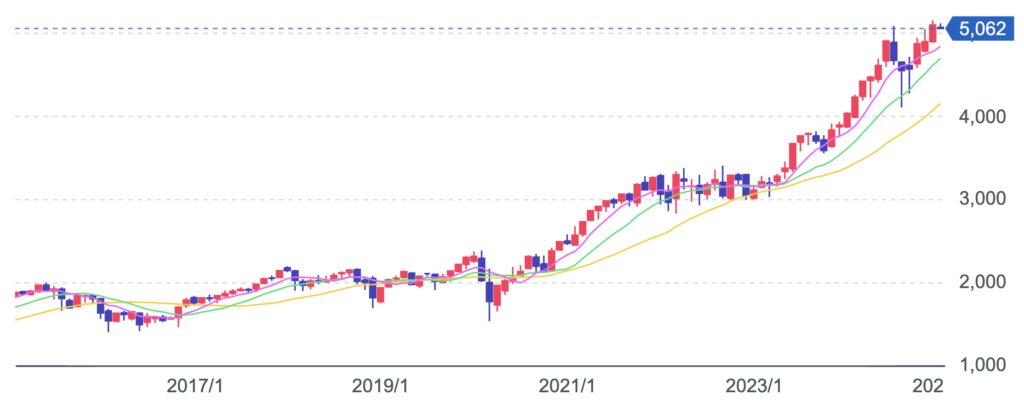

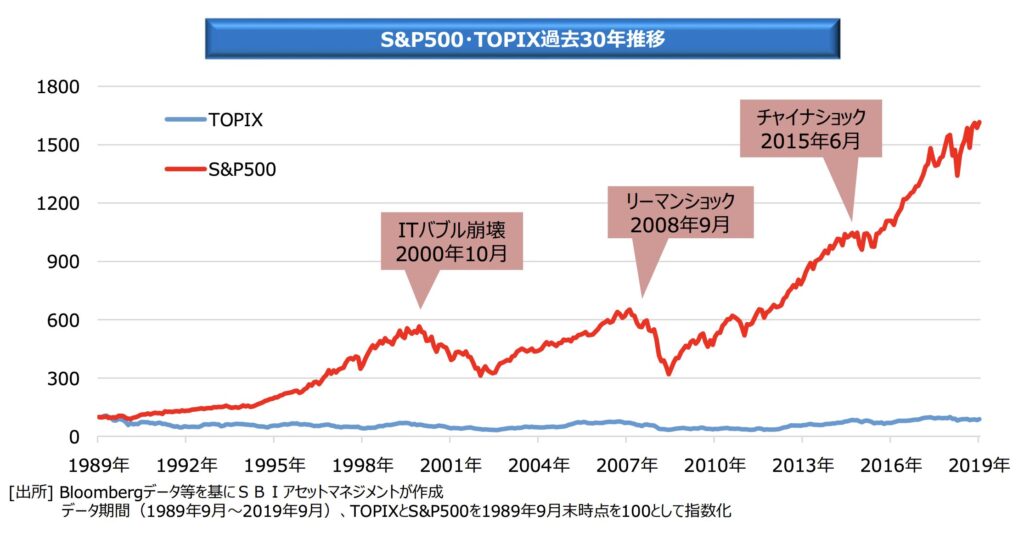

まずS&P500の指数の動きを見てみましょう。

大きなショックがあっても、復活して力強く右肩上がりになっています。日本の代表的な指数TOPIX(水色)に比べても差は歴然です。

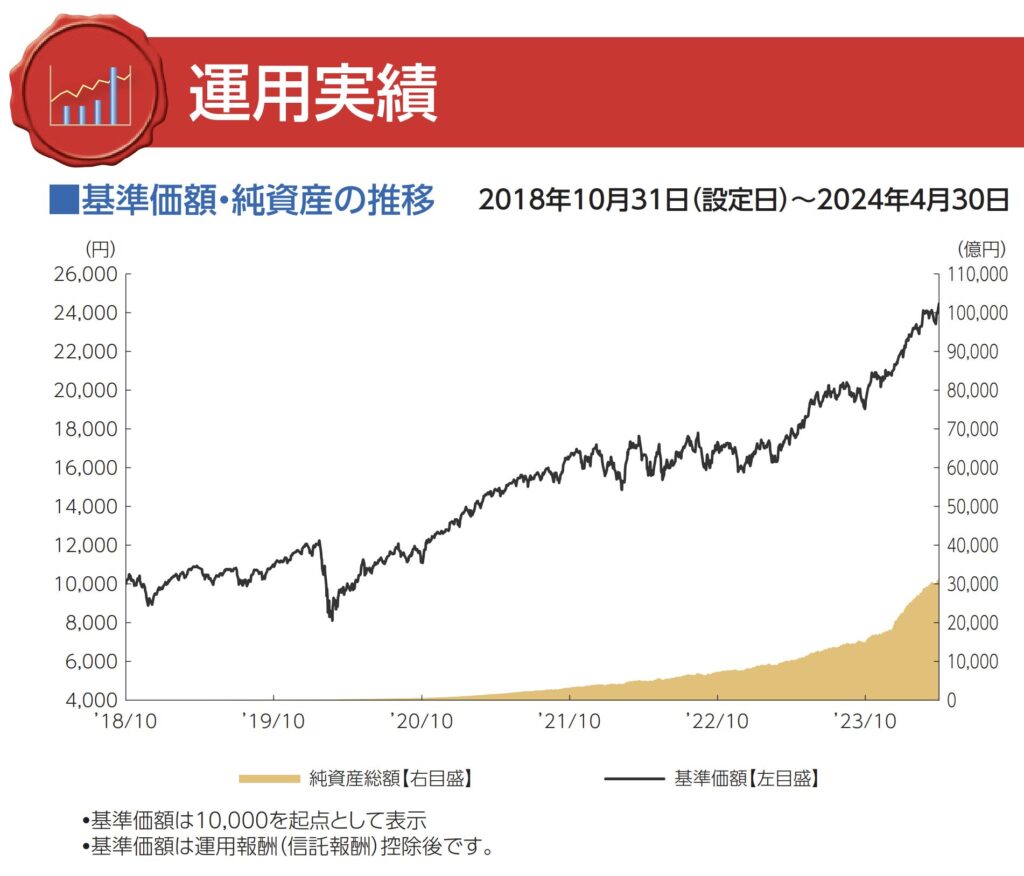

次にeMAXIS Slim 米国株式(S&P500)の運用実績を見てみましょう。目論見書(もくろみしょ:投資信託の説明書)で確認できます。

左の縦軸が基準価額といって株価のようなものです。運用期間は約5年間ですが、指数に連動しているので、全体的に右肩上がりになっています。

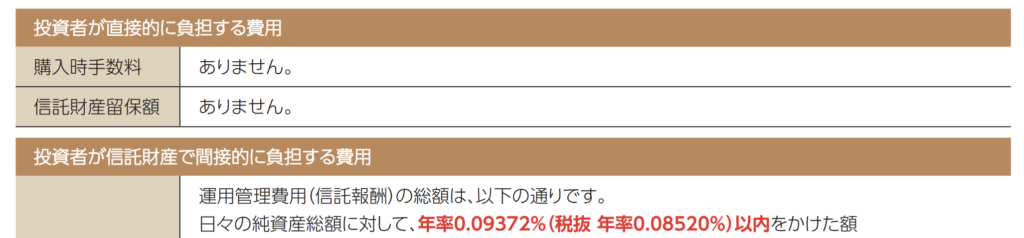

最後に運用手数料を見ていきましょう。運用実績と同じく目論見書で確認することができます。

投資信託の手数料は3種類あります。①購入時手数料(買うときの手数料)、②信託財産留保額(売るときの手数料)、③運用管理費用(信託報酬=運用にかかる費用)です。図を見ると①と②は無料であることが分かります。③は赤字で書いてある年率0.09372%です。

100万円運用しても、1年で937円しか取られません。手数料としてはかなり安く優良です。ぼったくりファンドだと2%とか平気で取られたりします。

指数の安定性、運用実績、手数料、どれを見ても今買える投資信託の中では優秀です。

2.1.2 eMAXIS Slim 全世界株式(オールカントリー)

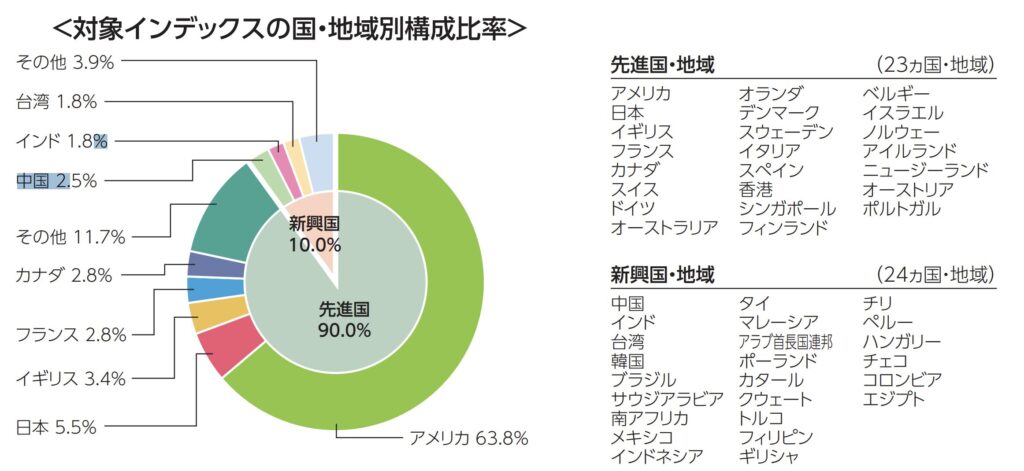

オールカントリー、通称オルカンは日本を含む先進国と新興国の株式で構成されています。世界の企業の株を詰め合わせパックです。投資している国比率は以下のとおりです。

eMAXIS Slim 米国株式(S&P500)と同じように、指数→運用実績→手数料の順で確認していきましょう。

まずオールカントリーの指数の動きを見てみましょう。MSCI オール・カントリー・ワールド・インデックス(MSCI ACWI)という指数に連動する投資信託です。

やっぱりきれいな右肩上がりです。

次は運用実績です。目論見書で確認します。

指数に連動する投資信託なので、きちんと右肩上がりです。

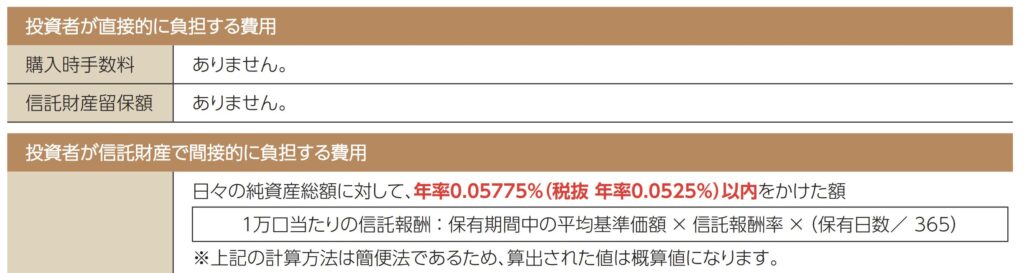

最後に手数料の確認です。

①購入時手数料(買うときの手数料)と②信託財産留保額(売るときの手数料)は無料。③運用管理費用(信託報酬=運用にかかる費用)は赤字で書いてある年率0.05775%です。

eMAXIS Slim 米国株式(S&P500)でも十分安いのに、オルカンは手数料がさらに安い!!

2.1.3 S&P500とオルカン、どちらがいい?

好みです。どちらも優良なインデックスファンドであることには変わりありません。

大事なことは「インデックスファンドはプロが運用する多くのアクティブファンドより成績がよい」という事実です。

・インデックスファンド:指数に連動することを目指した投資信託

・アクティブファンド:指数に勝つことを目指す投資信託

アクティブファンドを買うと手数料をたくさん取られたり、そもそも運用成績がインデックスファンドより悪かったりします。「目指している」だけで勝てるとは限らないです。

指数はいろいろな株価の「平均」です。投資の世界では「平均」=「優秀」と捉えてよいと考えています。

アメリカのある検証によると、過去40年のデータを検証した結果、プロが運用するアクティブファンドの約7割が平均未満の成績だったそうです。

プロが運用しても平均を上回るのは難しいから、平均点が取れるインデックスファンドを買えばプロに負けない投資ができるんだね。

S&P500とオルカンの中身を見たときに、どちらがよいかというと・・・

これから先、経済は「アメリカ1強」だと思うならS&P500。

アメリカという一つの国に投資するのは怖いというならオルカン。

ただ、世界経済の中心はやっぱりアメリカです。アメリカの経済が不調になれば、おそらく全世界の株価も安くなると思います。オルカンもアメリカへの投資比率が約64%なので、それは免れないでしょう。

ただし、投資は自己責任ですので、最後は自分の判断で購入をしてください。この記事はこれら2つの投資信託の購入を勧めるものでは決してありません。未来の株価は誰にも分かりません。

私は、優柔不断で選べなかったので両方買ってます(笑)資産は順調に増えていますよ!

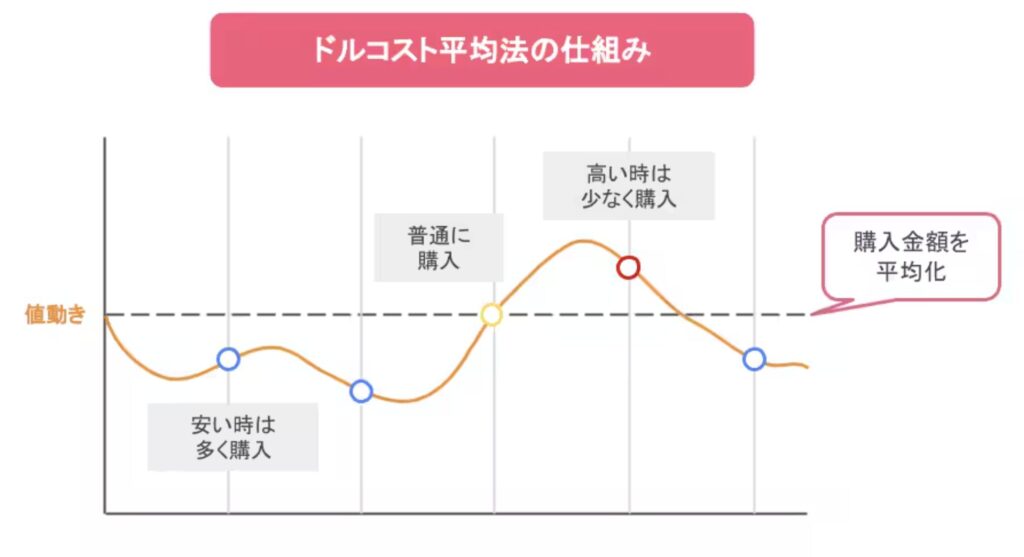

2.2 ドルコスト平均法で買う

「ドルコスト平均法」はリスクを分散するための投資手法の名前です。買う投資商品によってリスクは変化しますが、「買い方」によってもリスクが変わります。

2.2.1 基本的な考え方

ドルコスト平均法とは「一定の金額で定期的に投資する方法」です。

たとえば、毎月1万円を同じ投資商品に投資すると決めたら、その価格が高くても安くても、同じ金額を投資します。

毎月の積立貯金みたいな感じだね。

2.2.2 具体例

- 毎月1万円である投資信託を購入する場合:

- 価格が 1口=1,000円 のとき → 10口 買える

- 価格が 1口=500円 のとき → 20口 買える

- 価格が 1口=2,000円 のとき → 5口 買える

価格が変動するたびに買える量が変わりますが、結果的に平均購入価格がなだらかになります。これにより、 高い時に多く買ってしまうリスクを減らせます。

2.2.3 メリット

- 価格変動のリスクを分散:価格が高いときは少なく買い、価格が安いときは多く買うため、購入コストが平均化されます。

- 感情に左右されない:相場が上がったり下がったりしても、投資のタイミングを気にする必要がなく、決めたルールに従うだけです。

- 少額から始められる:大きな金額を一度に用意する必要がなく、毎月少しずつ投資を続けられます。

「一番安いときにいっぱい買いたい!」と思うかもしれませんが、ほぼ不可能です。

2.2.4. 注意点

- 市場がずっと下落し続ける場合、損失が出る可能性はあります。

- 長期的に運用することを前提とするため、短期で大きな利益を得たい人には向きません。

「最高のタイミングで売買」することより「最悪の状態を回避する」ことが大切です。最悪の状態とは大きな暴落です。「一括でたくさん買ってその直後大暴落する」と資産を大きく減らしてしまうので、ドルコスト平均法でリスクを抑えましょう。

2.3 何があっても最低15年は買ったインデックスファンドを持ち続ける

優良な投資信託と買い方が分かったら、あとは新NISA口座で買って持ち続けるだけです。

他にすることないの?

投資信託を毎月買う設定が済めば特にすることはないんだけど・・・意外と難しいのが「持ち続ける」ことなんだ。持ち続けることの大切さを理屈で知っておく必要があるね。

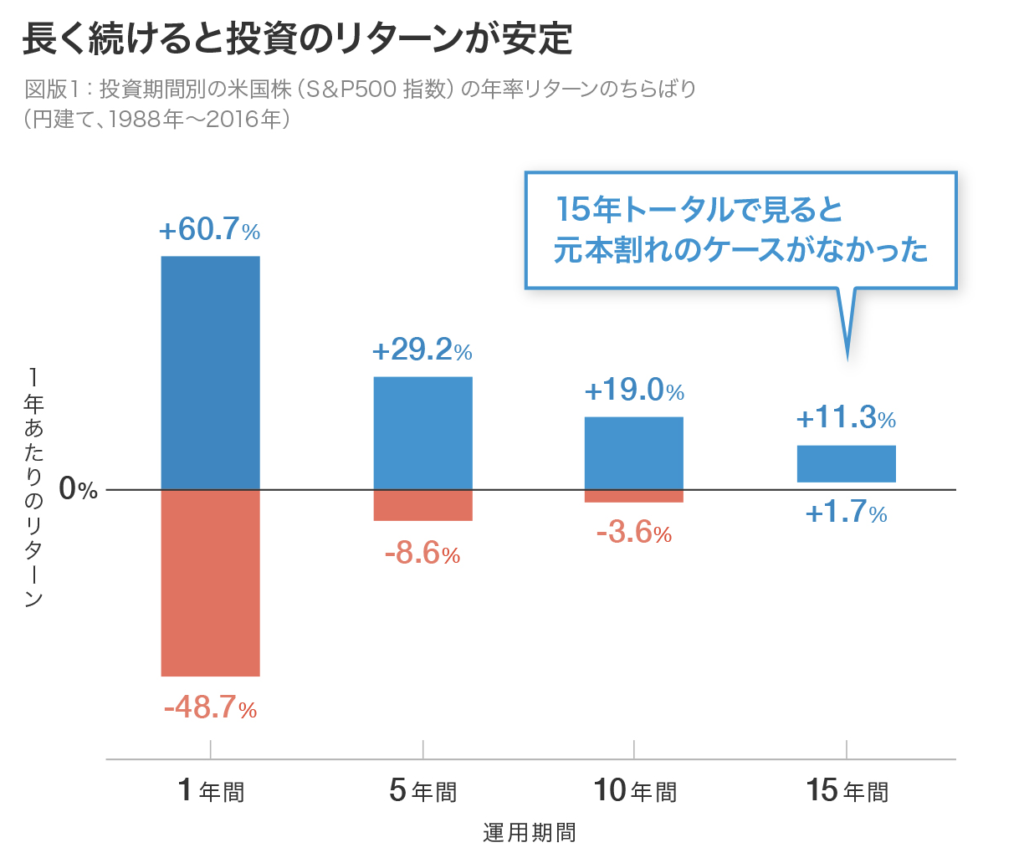

2.3.1 「最低15年」なのはなぜ?

S&P500の場合、過去の成績を振り返ると、15年投資を続けると元本割れがなかったというデータが出ています。長期保有をすると、資産が増える確率が極めて高いということが分かります。

長期になればなるほど、複利の力でさらに資産は増えていきます。

2.3.2 暴落は来ることを前提に持ち続けるべし

「持ち続けるだけ」というのは簡単そうでなかなか難しいです。

長期投資が続けられない1番の理由は「値下がりに耐えられない」です。

耐えられなくなってしまう理由は2つあると筆者は考えます。

①値下がりは当たり前に来るものだと理解していない

②投資金額が自分のリスク許容度を超えている

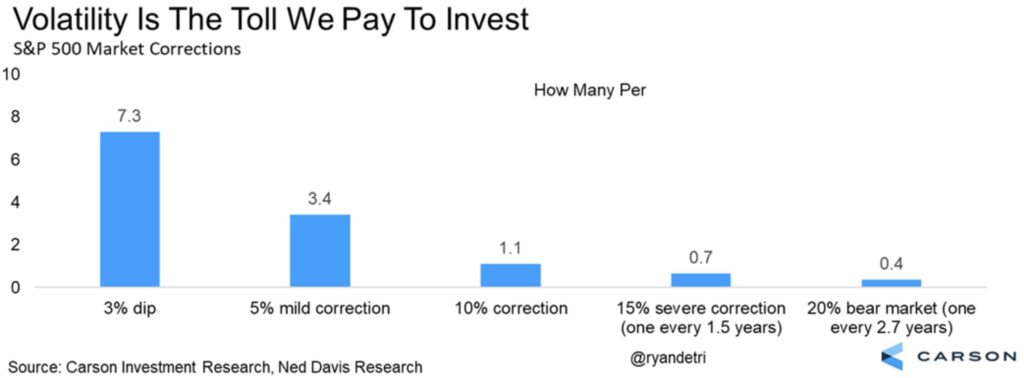

2.3.2.1 値下がり(暴落)は来るものだと知ろう

誰でも自分の資産が減っていくのは辛いものです。しかし、値下がりや暴落は必ず来ます。

以下のデータを見てください。

・1年に平均7.3回、3%の下落がある

・1年に平均3.4回、5%の下落がある

・1年に平均1.1回、10%の下落がある

・2年に1回、15%の大幅な下落がある

・3.5年に1回、20%の大幅な下落、弱気相場入りする

3〜5%程度の下落はよくあることです。

3〜4年に一回は自分の資産が20%減る下落が起こります。

さらにコロナショックやリーマンショックのような暴落が、数年おきに起きます。

それをふまえた上で、もう1度、S&P500の指数の動きを見てみましょう。

「下落は当たり前」です。しかし、大きな下落があっても、必ず盛り返してきたのが米国株です。「どうせいつか元に戻るさ」と思って、売らずに気長に待ちましょう!

下落、暴落したときにインデックスファンドを売ってしまうと、損するだけでなく、その後の力強く盛り返す瞬間の利益も取れなくなってしまいます。

インデックス投資では、「持ち続ける」、「市場に参加し続ける」ことが何よりも大切です。

2.3.2.2 リスク許容度を超えた投資はやめよう

月々どれぐらい投資するべきかな?

これは完全に人によるけど、投資は余っている資金でやるといいよ。

まずは家計管理をして、どれくらい貯金や投資に回せるお金があるか確認しましょう。

目安として手取りの1〜2割を投資に回せるとよいです。

借金がある人はまずそちらを返済しましょう。金利の高い借金をしていたら投資をしている場合ではありません。

人によって損失に耐えられる力が違います。これをリスク許容度といいます。リスク許容度が高い人は大きくリスクをとっても、投資がうまくいかなかったときダメージが少ないです。リスク許容度が低い人は投資に積極的に資金を入れるは避けるべきか、もしくはリスクの低い投資商品を選ぶべきです。

・25歳、年収300万、独身、実家に住んでいて、借金もない人→リスク許容度 高

・35歳、年収500万、妻、子ども2人がいて、学費を貯めたり家のローンの返済必要→リスク許容度 中

・老後の年金だけで暮らして、体を悪くしていて働くことができない→リスク許容度 低

投資は、最悪なくなっても大丈夫なお金でするべきです。長期で保有すれば資産の減る確率は少なくなるのですが、S&P500でも資産が50%ぐらい減る暴落が来ます。

生活に必要な資金や将来必要な資金だった場合、精神的なダメージは計り知れません。

下落や暴落が来ても、夜ぐっすり眠れるぐらいの金額にしておきましょう!

3 まとめ

①S&P500やオールカントリーのような指数に連動した、手数料の安いインデックスファンドを買う

②ドルコスト平均法でリスクを分散させて買う

③最低15年はインデックスファンドを持ち続ける

S&P500やオールカントリーのような、アメリカや世界の全体の経済発展に期待する投資信託を買うとよいでしょう。買うときは手数料の少ないインデックスファンドを買って、証券会社に利益を持っていかれないようにします。

また、ドルコスト平均法で定期的に買うことでリスクを分散させましょう。一度、積立設定をしてしまえばOKです。

あとは、強い気持ちで15年以上、可能ならばそれ以上の期間インデックスファンドを持ち続けましょう。慣れないうちは毎日証券会社の自分のページにログインしてしまうと思いますが、日々の値動きは長期投資にはほとんど関係ないので、一喜一憂しないようにしましょう。

こうすることで、プロにも負けず、なるべくリスクを抑えた投資ができます。

それでもまだ怖い!という人は1000円くらいから初めてみるのもいいですよ。上昇や下落が起きると、自分がどんなメンタルになるのか自覚できます。投資は実践しながら学ぶのが一番です。

新NISAという素敵な制度が始まりましたので、まずは少額から投資してみましょう。富は資産を持っている人に集まってきますからね。投資の前提知識はこちらを見てください。

新NISAには「積立投資枠」と「成長投資枠」があります。投資をこれから始める方は、まず優良なインデックスファンドを積立投資枠で積み立てることをおすすめします。

資金に余裕がある方は、「成長投資枠」でも同じインデックスファンドを購入すると資産形成が早まります。

まずは行動してみましょう😄 以上、2じろう6でした!

コメント