先輩、この前職場に来た保険屋さんに保険を薦められたんすよ。

へぇ、どんな保険?

アクサ生命の「ユニットリンク」っていう保険なんですけどね。死亡保障をつけながら資産も増やせるってやつらしいです。めっちゃ良くないですか??ほら、うち最近子ども産まれたんで、そろそろ将来のお金のことをきちんと考えなきゃって思ってて。

ああ、ゴミ保険だね。

世の中に「保険」と名がつくものは星の数ありますが、中でも悪名高いのが「変額保険」。

👤「死亡保障をつけながら資産も増やせてお得ですよ」

👤「老後のため、お子様のためにどうですか?」

👤「貯金じゃなかなか資産は増えませんからね。今は保険の方が優秀です」

ニコニコしながら、あの手この手を使って保険会社は薦めてきます。断言します。

この保険を買って幸せになるのは「保険会社」です。

要はくそぼったくり商品です。

この記事ではなぜ「変額保険」に加入してはいけないのかを解説します。もうすでに加入している人も、勇気を振り絞って解約することをおすすめします。あなたのお金は、今もむしり取られています。

この記事を読むことで、自分の資産を守ることができます。ぜひ、最後まで読んでください。

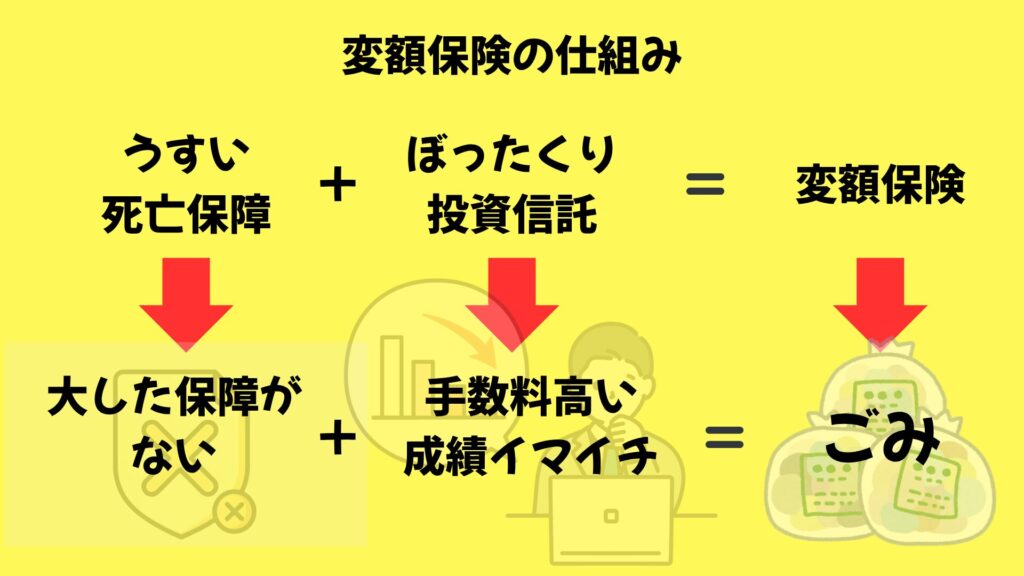

・保障の薄い保険+しょうもない投資信託=変額保険

・薄い保障&恐ろしい手数料

・加入した瞬間から損をする仕組み。加入している人は悔しいが解約すべき

目次

1 「変額保険」の仕組み

変額保険は「うすい保障+ぼったくり投資信託」の合わせ技です。

控えめに言って「ごみ」です。だって不適切なものを2つ合わせてるんだから。

個々の保障や投資信託も問題なのですが、更なる問題は死亡保障と投資を1つの商品で行おうとしていること。

一見、子育て夫婦にとっては、死亡保障と資産形成が両立できて便利そうに見えるのですが、これらは別々で行ったほうがはるかにコスパがよいです。

逆にいえば、変額保険はコスパ最悪な商品です。

投資と保険、混ぜるな危険です。

死亡保障(生命保険)については、FPの私がおすすめする保険があります。投資についてもわかりやすく説明しています。以下の記事をご覧ください。👇

2 薄い保障と恐ろしい手数料

変額保険で行う死亡保障と資産形成が、どれだけコスパが悪いか見ていきましょう。

2.1 薄い死亡保障について

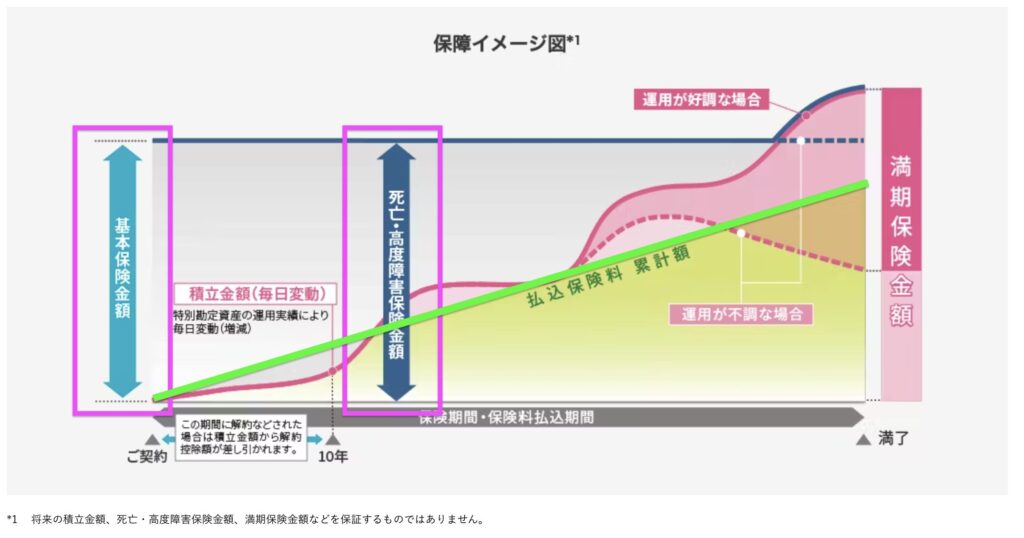

アクサ生命の「ユニットリンク」という変額保険で説明をしていきます。

図で確認したいことは2点です。

- 運用成績に関わらず基本保険金分(払い込んだ分)は死亡・高度障害のときに保障(ピンクの枠)される。

- 満期まで払い込めば、投資部分の運用成績が良ければ、多くの払戻金がもらえる。逆に運用成績が悪ければ、もらえる額は減ることもある。

問題はいくら払い込んで、いくらの保障が受けられるかっすよね。

死亡保障のシミュレーションを見てみると・・・

<契約例>

契約年齢・性別:30歳・男性/月払保険料:20,000円/保険期間・保険料払込期間満了:30年満了/ 保険料払込方法:口座振替月払

死亡保障は、満期でかつ運用成績が6%のとき(赤枠)を除いて、すべて同じ957万円になっています。

つまり払込保険料の累計は年々増えていって貯まっていくはずなのに一定額しか出ません。

しかも、金額見て思いませんか?

👨「子どもいたら、死亡保障957万円で足りる??」

ライフスタイルにもよりますが、若い夫婦が万が一のときのことを考えて入るには、ちょっと不安な金額ですよね。つまり保障が薄い。

当然、月々の支払い額をあげれば、保障は増やすことができますが、毎月えげつない金額を払うことになります。

早く死ねば大きく得ができますね。まあ若いとそう簡単には死にません。健康な30代前半で掛け捨て生命保険に入れば、月々2000円切るくらいで約3000万くらいの保障をつけることができますよ。詳しくは以下の記事を見てね!👇

満期まで保険料を払い込んだとしたら・・・

60歳まで、30年間保険料を払い込んで亡くなったとしましょう。

払い込んだ保険料の総額は720万円です。

運用成績が3%以下なら、死亡保障は957万円です。

約75%は自分が払い込んだお金です。貯金してても同じってことです。

でも、

👨「やった!30年で、237万円増えたぞ!」

👩「200万も増えたら葬式代にできるわ!」

と思う人もいますよね。もし運用が好成績だったら赤枠のように1633万円もらえる可能性だってあるわけです。老後の足しになりうる額です。

では次に30年間で増やせたであろう金額を計算してみましょう。

2.2 自分で運用した場合を考える。

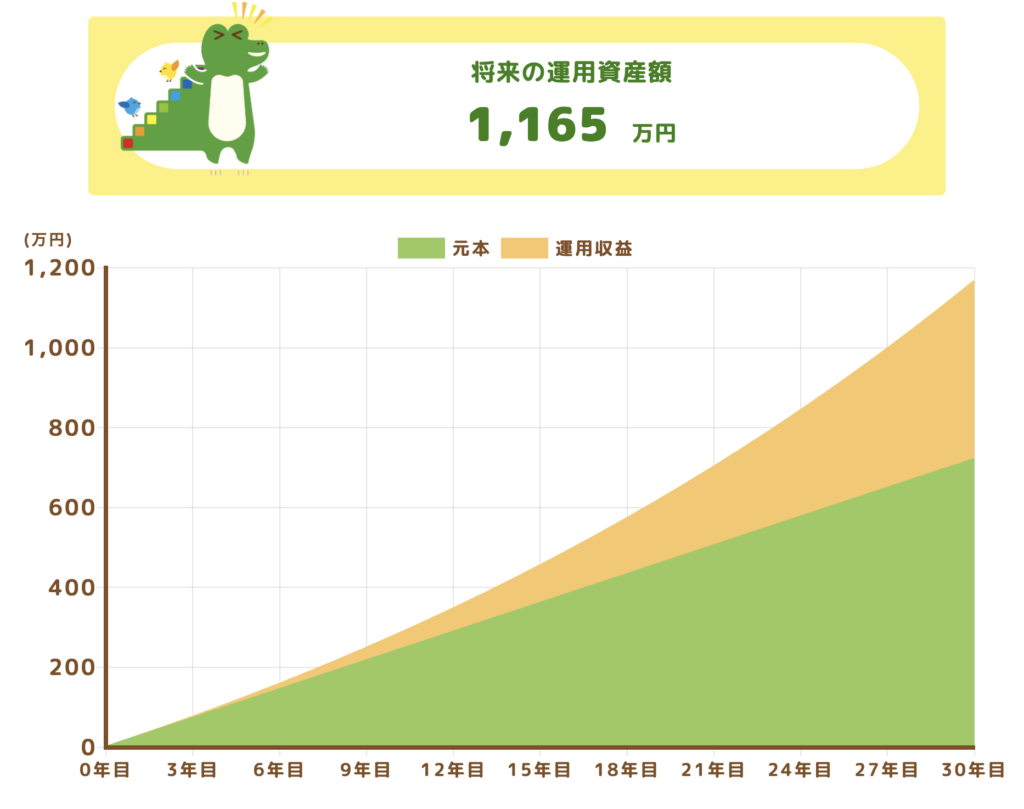

新NISAを使って、同じように投資信託を購入し、自分で運用した場合のことを考えてみます。

30歳から、毎月2万円、30年間積み立てたとしましょう。積立総額は保険のシミュレーションのときと同じ720万円です。

①想定利回り3%の場合

957万円より多いやないか・・・

②想定利回り6%の場合

保険の1633万円もすごいと思ったけど、400万くらい多いじゃん!どゆこと!?

新NISA制度を使えば、非課税ですので、この金額はそのまま手に入ります。新NISAで有効な投資については以下の記事で紹介してますのでご覧ください👇

変額保険と差が生まれる理由は、恐ろしい手数料

結論、差が生まれるのは、「保険会社が持っていく高額な手数料」のせい。

保険会社には投資のプロが存在しているため、簡単に運用ミスははしません。

というか、素人の私たちができるような投資は、当然保険会社だってできるわけです。先ほどのシミュレーションは夢物語ではなく、再現性の高い投資で、利回りも歴史的に見て十分達成できるものです。

ここで先ほどの変額保険のシミュレーションをもう一度見てみましょう。

1年間保険料を払った場合、払込保険料は24万円です。この時点で解約すると・・・赤枠に注目です。なんと2〜3万円しか返ってきません。

差額の22万円はどこいったんだ・・・

この差額が、保険会社が持っていく手数料(儲け)です。

怖くないですか?24万預けたのに、「返して!」って言ったら2万円しか戻ってこないんですよ。

預けたお金はほとんど運用に回らずに、保険会社の儲けになっています。

10年間保険料を払った場合、払込保険料は240万円です。この時点で解約すると・・・青枠に注目です。

3%で運用できていたとしても、解約したら232万円しか戻ってきません。10年払い込んでまだ元本割れしています。

6%で運用できていたとしても、たった31万円のプラス。31万円を10年間で貯めようと思ったら、月々2600円貯めればOKです。そんなのちょっとの節約で達成できます。

👤「増やしたよ!」 と胸張って言える金額では到底ありません。

本来は増えていなければならないはずなのに、10年以上元本割れが続くわけです。おかしいですよね。自分のお金を預けているのに、ずっと減ったままなんです。

保険会社は運用して儲けを、そして皆さんの払った保険料からも手数料を取ります。保険会社にとって利益率の高い商品のため、よいところを必死でアピールして売ろうとします。

幸せになるのは加入者ではなく、保険会社です。(だから一等地に立派なビルに事務所がある!)

預けたらお金が減るATMに誰が預けたいですか?シミュレーションを見ても、人に任せずに、自分で運用するほうがよっぽど賢いです。入る価値は、ないです。

3 入った瞬間、損する仕組み

変額保険は入った瞬間損する仕組みになっています。

預けた瞬間、減って返ってくる時点でまともではありません。

仮に長時間かけて運用成績が良かったとしても、自分で運用していればもっと増やすことができたはずです。

👨「入ってしまった私は、どうすればよいのでしょうか?」

結論、損をしているので、現実を歯を食いしばって受け止め、解約しましょう。

👩「今気づけてよかった!解約しよう!」

👨「数十年の月日を無駄にするところだった!解約しよう!」

と前向きに考え、解約に動きましょう。気づけたことをラッキーだと考えましょう!

取られたお金は嘆いても戻ってきませんので、少しでも払い戻してもらって、戻ってきたお金をまともな投資に回しましょう!私も似たような貯蓄型保険に入って損したことがあります。悔しいですが、早めに気づけてよかったと思っています。

4 まとめ

変額保険の恐ろしさについて解説してきました。

この商品は、完全に保険会社の儲けのための商品です。その分、売る方も必死です。

メリットをたくさん並べたセールストークを展開して加入を勧めてきますが、毅然とした態度で断りましょう。「こんなセールストークが聞こえたら注意」という記事も書いていますのでよかったら読んでみてください👇

入り続けてしまうと家計に大大大ダメージなので、「変額保険」と聞いたら全力で回避、解約しましょう!

少しでも読んでくれた方がお金で得をしてくだされば幸いです。以上、じろうでした!

コメント