ねえ、相続のことって考えてる?

うっすらとしか考えてないなー。でも俺らも今年で40だもんな。当たり前だけど親も歳とってきたし、真面目に考えていかなきゃいかんことではあるよね。

私の親もまだ元気だけど、もう75だもん。元気なうちに、相続のことって考えたほうがいいよね。

相続対策はいろいろあるけど、分かりやすい「生前贈与」について考えてみよう!

私は40代に突入した、FPの2じろう6です。私の親は還暦を過ぎました。まだまだ元気そうですが、頭の中に「相続」の2文字がチラつく年代になってきました。

相続対策は、親が元気で意思疎通がとれるうちに進めた方がよいです。相続は、亡くなってから動き出すととても大変です。いわゆる「預金凍結」状態になり、親の資産に手がつけられなくなる可能性が出てきます。

相続対策はいろいろありますが、この記事では、「生前贈与」の解説をしていきます。

この記事を読めば、計画的に相続が進められ、急に親が亡くなってしまったり、認知症で意思疎通ができなくなっても、金銭面で慌てずに対処することができます。

「いつまでもあると思うな親と金」という言葉があるように、「まだ先のことでしょ?」と思わずに、自分事として考えていきましょう!知識をもっているだけでも安心感が違いますよ😀

目次

1. なぜ預金が凍結されるの?

親が亡くなると、その人名義の銀行口座は一時的に凍結され、引き出しができなくなります。これは、相続人同士のトラブルを防ぐために銀行が行う手続きで、法律にもとづいた対応です。

凍結された口座からは、葬儀費用や医療費の支払いもすぐにはできません。手続きを経て相続人が確定しないと、引き出せるようにならないからです。

2. 生前贈与とは?かんたんに解説

生前贈与とは、親が生きているうちに子どもや孫にお金や財産を渡すことです。毎年110万円までの贈与なら、税金がかからずに渡すことができます。

この仕組みを利用して、少しずつ資産を移しておくことで、相続時のトラブルや預金凍結による不便を減らすことができます。

3. 生前贈与のメリット・デメリット

3.1 メリット

- 預金の凍結を防げる:親の名義ではなくなるので、亡くなってもそのお金は使い続けることができます。

- トラブル防止にも役立つ:生前に意図をもって財産を分けておけば、相続時の争いを減らすことができます。

- 相続税の節税につながる:贈与した分は相続財産から減るため、将来の相続税を減らす効果があります。

相続は「争族」という当て字があるくらいトラブルになりやすいです。揉めないように贈与してもらうために、贈与する人と贈与される可能性がある人は日頃から良い関係を築いておくことも大切です!

3.2 デメリット

- 贈与税がかかることもある:年間110万円を超えると贈与税の対象になります。

- 偏った贈与を行うと不満が出る:上手に贈与しないと親族でもめます。

- 相続前3年以内の贈与は相続財産に加算される:節税効果が薄れる場合もあります。

- 名義預金とみなされるリスク:渡したつもりでも、通帳や印鑑を親が持っていると税務署に否認される可能性があります。

亡くなる直前に一気に贈与すると、「相続税を減らそうとしている!」と見なされるので、計画的に贈与することが大切です。

名義預金は簡単に言うと「名前だけ子ども、でも中身は親のお金」になっている状態のことです。たとえば、親が子ども名義の口座にお金を入れたけれど、

・通帳や印鑑は親が管理している

・子どもはそのお金の存在すら知らない

・お金の使い道も親が決めている

…こんな場合、「本当は親のお金ですよね?」と税務署に言われてしまいます。これが名義預金です。

つまり、名前は子どもでも、実際の持ち主が親なら、それは贈与ではなく“親のお金のまま”と判断されてしまうので注意です。

4. 贈与するなら、ここに注意!

- 贈与契約書を作る:書面で「いつ、誰に、いくら渡したか」を記録しておくと安心です。

- 口座管理は本人に:贈与された側が通帳やキャッシュカードを持つことで、形式的ではない本当の贈与と認められやすくなります。

- タイミングも大事:亡くなる3年前までに贈与を始めるのが理想です。

ちゃんとお金をもらったことを証明できる、お金をもらったことを知っておくことで、きちんと贈与だと認められるのね。

5. 教育資金や住宅資金ならもっと贈与できる?

お金の使用目的が決まっている場合、もっと大きな金額を贈与しても非課税になる制度があります。

例えば「教育資金の一括贈与」制度では、30歳未満の子や孫に、最大1,500万円まで非課税で贈与できます(条件あり)。また、住宅購入のための資金も、一定の条件を満たせば非課税枠が広がります。

特例はいろいろあるけど、期限や年齢制限、使い道のルールがあるので、事前にしっかり確認しておきましょう!わからなかったら税理士さんやFPに相談するのもありです。相続、贈与はかなり複雑なので、時には専門家に頼るのも大切です。

6. 認知症になると、お金が使えなくなる?

親が認知症になって判断力が落ちてきた場合も、たとえ子どもであっても親の銀行口座からお金を自由に引き出すことができなくなります。銀行は「本人の意思確認」ができないと、家族であっても対応できないためです。

こうなると、

- 病院代や介護施設の費用が払えない

- 年金から親の生活費を出したくても出せない

- 不動産の売却など、大きな決断も進められない

といった問題が起きてしまいます。

このような状況を防ぐには、「まだ元気なうち」にお金を移動させておくことが大切です。

7. 生前贈与と家族信託、どう使い分ける?

もし「お金をあげる」のではなく、「お金の管理を任せたい」場合には、家族信託という制度が役立ちます。

生前贈与は名義を完全に渡しますが、家族信託では親の資産を親の名義のまま、子が代わりに管理できます。認知症などで判断力が落ちても、家族がスムーズに対応できるのが特徴です。

家族信託については以下の記事をご覧ください👇

8. ケーススタディ:生前贈与を上手に活用した2つの事例

事例①:親が元気なうちに少額ずつ贈与を始めたAさん(40代)

背景:Aさんの父(75歳)は年金暮らし。将来の相続でトラブルにならないようにと考え、FPに相談。毎年100万円ずつ、Aさんに生前贈与を始めることに。

工夫したこと:

- 毎年、贈与契約書を作成

- Aさん自身の通帳に振り込み、カードや通帳はAさんが管理

- 父は「自分で渡した」と実感が持てるよう、都度メッセージカードを添えていた

結果:

- 相続発生時に凍結される口座は少なく、葬儀費用の心配もなし

- 相続財産が少なくなったことで、相続税の課税対象からも外れた

ポイント:大きなお金を一度に渡さず、コツコツ贈与するのが成功のカギ。

事例②:母の認知症に備えて贈与を決断したBさん(50代)

背景:Bさんの母(78歳)は軽い物忘れが始まり、将来の判断能力に不安が。施設入所や医療費などでお金が必要になることも見越し、母の希望を確認して、毎年90万円の生前贈与をスタート。

工夫したこと:

- 贈与契約書を母と一緒に作成

- 振込先はBさんの「介護費用専用口座」として新設

- 必要時にはその口座から施設費などを支払う形に

結果:

- 認知症が進んでも、Bさんが自分の判断で必要なお金を使えるようになった

- 相続時の兄弟間トラブルも防げた(契約書で確認済み)

ポイント:「認知症になる前」に話し合っておくのがとても重要。

9. よくある質問(Q&A)

Q1. 贈与するときに「振り込み」でないとダメですか?

A:証拠が残るという点で振り込みが安心です。贈与契約書と振込記録があれば、税務署にも説明しやすくなります。

Q2. 贈与したお金を親が管理していても大丈夫?

A:それは名義預金とみなされ、相続時にトラブルになる可能性があります。贈与された本人が通帳・印鑑を管理しましょう。

Q3. 相続前3年以内の贈与は、全部ムダになりますか?

A:いいえ、贈与そのものが無効になるわけではありません。ただし、相続税の計算ではその分が相続財産に加算されるため、節税効果は下がります。できるだけ早めに、計画的に始めるのがポイントです。

Q4. 110万円を毎年贈っていれば税務署から何も言われませんか?

A:金額だけでなく、「実質的に贈与が成立しているか」が重要です。契約書の有無、口座の管理状況、贈与の意思確認など、形式を整えておくことが大切です。

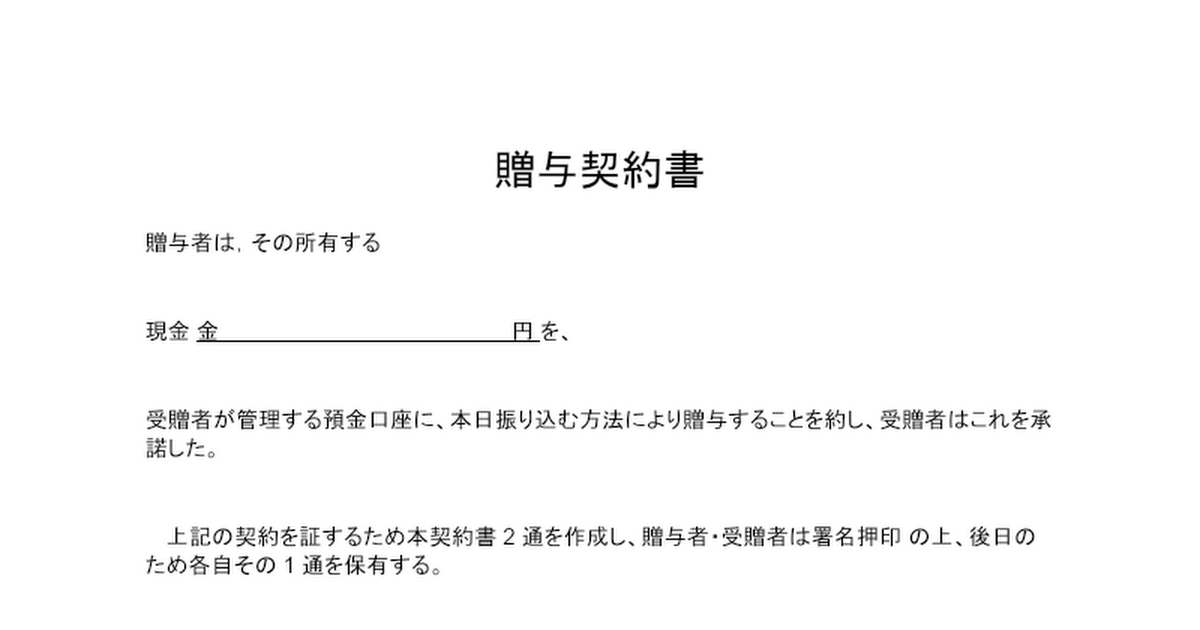

契約書と書くと、「家族間なのにそんなの必要かな?」なんて思うかもしれませんが、きちんと胸を張って「贈与です!」と言えるように、贈与する側とされる側の意思がはっきり分かるものは用意しておくといいです。お金は何がきっかけでトラブルになるか分からないので・・・契約書のひな型を下に貼っておくので参考にしてください👇

10. まとめ|“もしも”の前に動いておこう

親の預金が使えなくなると、残された家族が困る場面は意外と多くあります。「まだ元気だから」と先延ばしにせず、少しずつ準備を始めるのが大切です。

生前贈与はその第一歩。仕組みを正しく知って、家族の未来を守る行動を今から始めましょう。

以上、参考になれば嬉しいです😀2じろう6でした!

コメント