こんにちは、2じろう6です。

元教員で、今はFP(ファイナンシャルプランナー)として、お金で困らない生活ができるように、家族をはじめ、いろいろな人にお金にまつわるアドバイスして生活しています!

兄貴、保険にいっぱい入っているんだけど、一回見直そうと思ってるんだ。保険の相談できる窓口に行こうと思うんだけど・・・

本当に入らなければいけない保険は、実は3つしかないぞ。

3つ!?今いっぱい入ってる・・・でも自分じゃどれが必要かわからないよ〜

・必要な保険が知りたい

・必要な保険かどうか自分では区別がつかない

今までなんとなく保険に入ってきた方、多いんじゃないでしょうか。私もその一人でした。

「親に言われて」「知り合いの保険屋に頼まれて」「職場に保険屋が出入りしてて勧められて」

気づいたら保険料をたくさん払っていて、「このままでいいのかな?」と疑問を抱くわけです。

しかし、疑問に思っても行動されない方、どう行動していいか困っている方がたくさんいることを知りました。

- 保険屋の話を聞いてもよくわからないから、とりあえず今のままでいい

- 保険屋の話を聞いて納得して加入したから、見直す必要あるのかな?

- 保険証券を見直しても、書いてあることが難しくてでわからない

- 保険屋に相談すると、結局、別の保険を勧められて、思ったように話ができない

保険というのは、専門的な言葉も多く分かりづらくしてあります。営業マンも保険を売ることに特化して鍛えられています。一応「保険売るプロ」ですからね。話もそれらしい言葉を並べて「必要かも」と思わせてきます。

私は、FPとして保険のことを勉強し、自分の保険を見直すことで家計の負担がかなり楽になりました。家族にも見直しを勧め、「家計が楽になった!」「浮いたお金で外食行ってる!」と喜んでもらっています。

そこでこの記事では、保険に詳しくない方にもなるべく分かりやすいように、保険に入る前の前提知識と、「本当に入るべき保険」について解説していきます。逆を言うと、紹介する保険以外は、実はいらない保険なのです。保険を見直せば家計が楽になり、貯金や投資にお金を回すことができます。

この記事を読めば、「本当に必要な3つの保険とその理由」が分かります。

入るべき3つの保険

①掛け捨ての生命保険(成人していない、働けない子どもがいる場合)

②対人対物の損害保険(自動車保険や自転車保険)

③火災保険

1 保険が必要な場合とは

保険が必要かどうかは、起きる確率と損失の大きさで考えます。

保険とは、自分の力では支払いができないような大きな損害に備えて入るものです。

貯金で支払えるものについては、保険に入る必要はありません。

貯金がない人はいろいろ保険に入ったほうがいいってこと?

「貯金がないから保険に入る」というのは間違ってるんだな〜。不要な保険を解約することで、支払っていた保険料分を貯蓄に回すことができるようになるから、まず貯金しよう!その貯金で小さな損失には備えて。

この考え方だと、入るべき保険は3つにしぼられます。

2 必要な保険その1:掛け捨ての生命保険

成人する前の子どもを育てている人は、掛け捨ての生命保険に入るべきです。

理由は簡単、亡くなってしまうと、子どもたちの生活費や教育費が足りなくなってしまうからです。

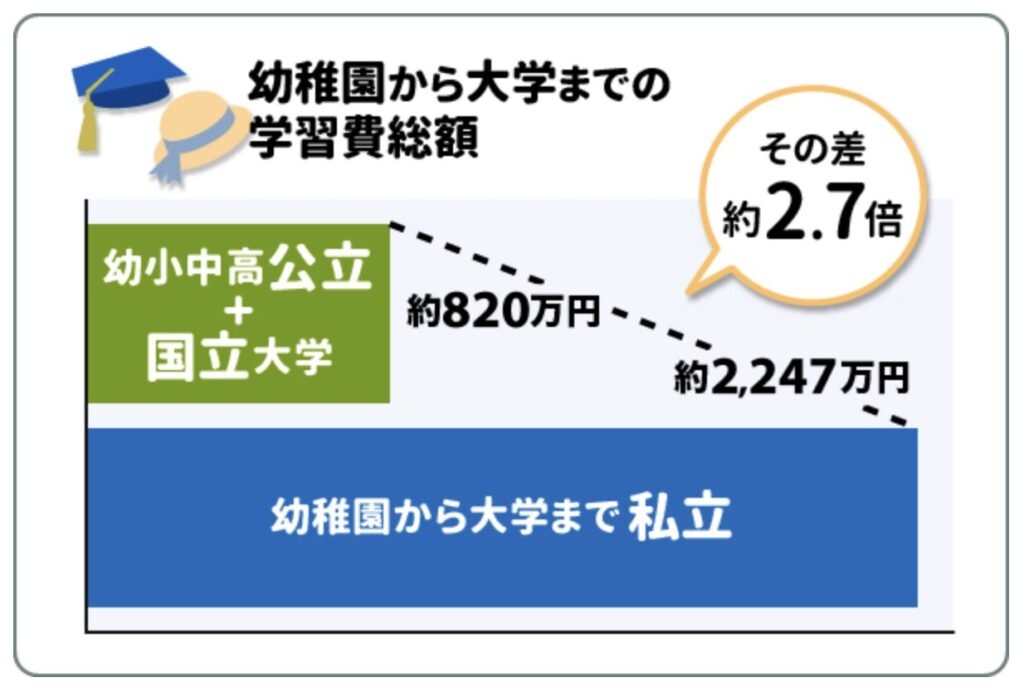

子どもの進路にもよりますが、学費だけで約800〜2300万円かかります。2人いたら倍必要です。

多くの方は簡単に用意できる金額ではないですよね。

一家の大黒柱が亡くなるのは損失が大きいので、掛け捨ての生命保険は必要な保険です。

3 必要な保険その2:対人・対物の損害保険

真っ先に挙げられるのが「民間の自動車保険」です。自賠責保険のことではないので注意です。

車に乗る人は強制で自賠責保険に入ります。多くの方は車に買ったとき、車検のときに加入します。

自賠責保険は交通事故の被害者を救済するための保険で、人身事故による損害賠償を補償します。

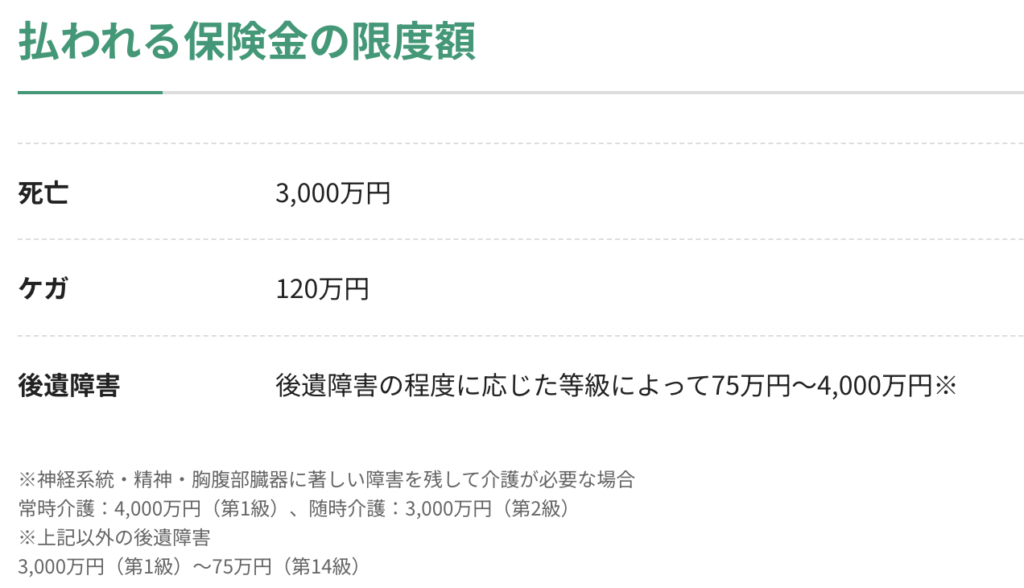

まずは強制加入の自賠責保険の内容を見てみましょう。

自賠責保険は強制加入なんですが内容を知らない人が多いですね。この保険金で足りるかどうかが問題なんですが・・・

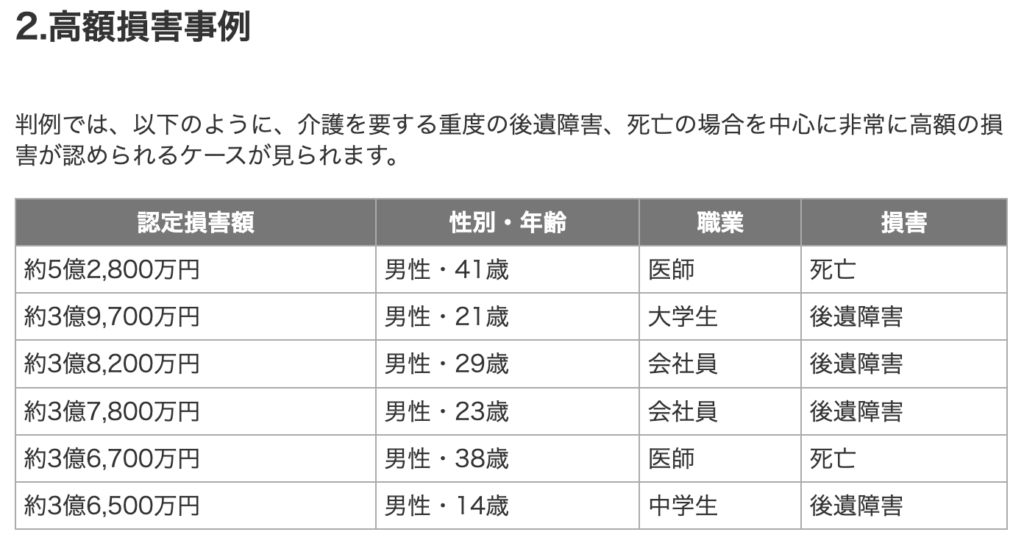

次に、交通事故の高額損害の事例を見てみましょう。

全部億を超える金額・・・自賠責保険の保険金では全然足りないね。

事故を起こし、事例と同様の状況になってしまうと、億を超える損害賠償を支払う可能性が出てきます。自賠責保険の補償ではまったく足りません。

このような大きな支払い、賠償責任に備えるため、対人・対物の損害保険は必要です。

4 必要な保険その3:火災保険

持ち家でも賃貸でも、加入しておいたほうがよいです。(賃貸は加入しないと借りれないこと多いです)

・火災による建物や家財の損害を補償する保険

・落雷・台風など、火災以外の自然災害による損害も補償

・地震、津波、噴火など地中のエネルギーによって起こる災害は補償されない(地震保険で対応)

自分の家で火災を起こしてしまい、家が燃えてしまったら金銭的に大きな損失です。

「家を失う=損失大」なので、保険に入っておくべきです。家は人生で一番高い買い物なんて言われますしね。

住宅密集地では、ある家で火災が起きると、延焼する可能性があります。

もし、人の家の火災で、自分の家が火事になってしまったら、その損失は誰が補償してくれるのでしょうか。

当然、火災を起こした人が補償するんだよね?

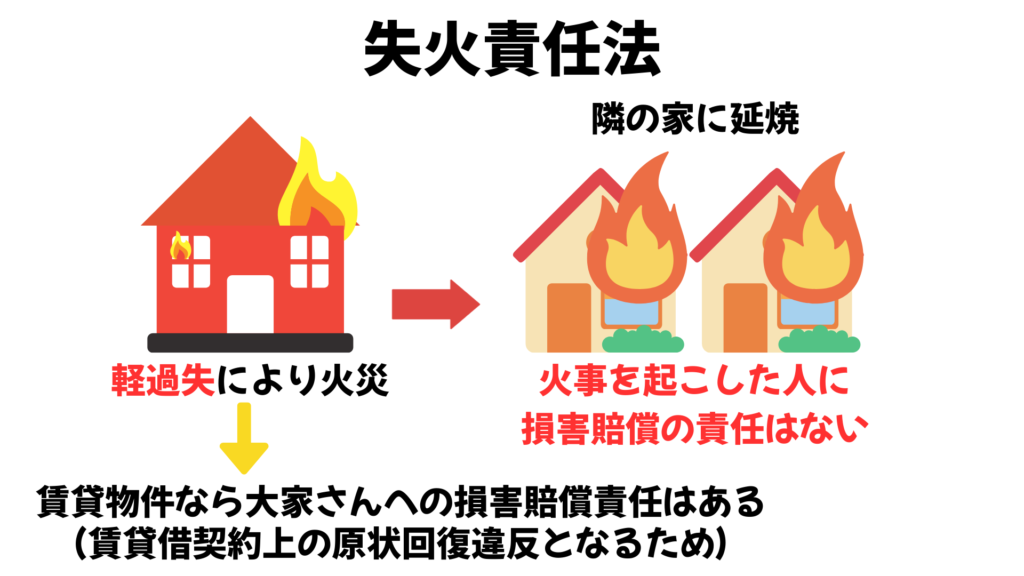

実は必ずしもそうではないんだよ。「失火責任法」という法律があって、ちょっと難しいけど大事な内容だから見てみよう。

・火事を起こした人がどのような場合に損害賠償責任を負うかを定めた法律

・火事を起こした人が「重大な過失」によって火災を発生させた場合にのみ、賠償責任を負うとしている

・「軽過失」による火災の場合には責任を問われない

この法律によると、「軽過失」によって火災を起こして延焼させてしまった場合、延焼した家の被害には責任を負わなくてよいということです。

軽過失の例は次のとおりです。

電化製品の誤操作

- 電気ストーブやオーブンを短時間放置して火災が発生した場合。ただし、使用状況が一般的な範囲であれば軽過失と見なされる可能性があります。

不慮の出来事

- 小さな子供が火遊びをして火災を引き起こしたが、親が十分な注意を払っていたにもかかわらず防ぎきれなかった場合。

日常的な行動でのミス

- キャンドルを使った際、通常の使用範囲内で不意に火災が発生した場合(風で倒れるなど)。

人からもらった火災で家が全部燃えて、補償が1円もなかったらやってられませんよね!

「軽過失」か「重大な過失」かは裁判所の判断によりますが、軽過失で火災をもらってしまった場合、自分でお金を払って家を直さなくてはいけません。

火災保険は「自分で起こした火災」と「人からもらってしまう火災」の両方に備えます。

火災で家がなくなることは損失大なので、火災保険は必要な保険です。

まとめ

保険というのは「起こる確率が低く、損失が大きくなること」に対して備えるものです。

入るべき保険は3つ。

①掛け捨ての生命保険 → 家族、成人していない、働けない子どもを守るために

②対人・対物の保険 → 事故を起こして多額の賠償責任を負ったときのために

③火災保険 → 火災で家がなくなってしまったときの補償のために

「保険に入りすぎてた!」と思った方は、不要な保険は解約し、貯蓄・投資に回しましょう!

じゃあ、独身で、車に乗らない、実家住まいの僕に必要な保険は・・・

ない!!!

以上、2じろう6でした!

コメント